摘要:2018年全球造船市场新船价格同比明显回升,全年新船订单、完工量显著下降。中国接单量、持单量保持全球第一,造船业加快转型升级步伐和修船业发展取得积极成效。展望全球船舶市场未来发展,航运市场基本面持续向好,全球新船价格缓慢回升,新需求更倾向于高附加值船型,中国对天然气需求增长带动LNG船订单增长。

关键词:船舶市场;造船业;修船业

一、 全球造船市场概述

(一)新船价格同比明显回升

2018年全球新船价格较往年有明显回升。截至2018年12月末,克拉克松新船造价指数中,散货船为130.5、同比增长9.6%,集装箱船为80.6、同比增长14.5%,油船为153.7、同比增长8.7%,液化气船为137.8、同比增长1.2%。与2017年同期相比,上述船型新船价格指数均有不同程度提升。全球主要船型造价指数变化趋势见图1。

图1 全球主要船型造价指数变化趋势

2018年全球市场集装箱船新船造价增幅大于其他船型。具体集装箱船船型中,6 800 TEU船型新船价格年末达到6 900万美元,3 800 TEU达到3 900万美元,同比均增长14%以上;12 000 TEU船型新船价格超过1亿美元,同比增长9.8%;20 000 TEU以上集装箱船价格近1.5亿美元,同比增长6.4%。油船船型中,30万吨VLCC年末新船价格约9 250万美元,同比增长13.5%;15万吨苏伊士型油船价格超过6 000万美元,同比增长10%左右。散货船船型中,18万吨好望角型散货船新船价格为5 000万美元,同比增长13.6%;7万吨巴拿马型船约2 750万美元,同比增长9%左右。年内LNG船、LPG船新船价格变化相对稳定,同比基本持平,但较2017年末有小幅下降,其中8.4万方LPG船新船价格约7 100万美元,17.4万方LNG船约为1.82亿美元。

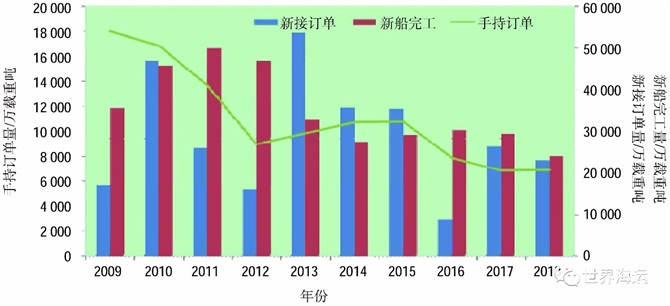

(二)全年新船订单量、完工量显著下降

从全球造船业三大指标来看,2018年全球造船业新船订单量、新船完工量较2017年有显著下降,手持订单量同比基本持平。2018年12月末统计数据显示,2018年全球造船业新船订单约7 684万载重吨,同比下降12.5%;新船完工量约8 011万载重吨,同比下降18.3%,延续2016年以来的下滑态势,主要和船厂方面放缓工期、船东方面延迟接船等情况有关;年末手持订单量约为2.07亿载重吨,较上年末基本持平。图2为全球造船业三大指标变化趋势。

图2 全球造船业三大指标变化趋势

受近年来全球经济增速缓慢、全球船舶市场供需失衡等因素持续影响,年内全球三大主流船型中,散货船和油船的新船接单同比降幅较为显著。散货船船型中,好望角型船、巴拿马型船新船订单分别较2017年下降17%和30%左右;油船船型中,VLCC、苏伊士型船、阿芙拉型船新船订单分别较2017年下降30%、12%和50%。年内市场需求偏向集装箱船和液化气船等高技术船型,特别是集装箱船中,以TEU计,3 000 TEU级支线型集装箱船订单同比增长约30%,15 000 TEU级大型集装箱船订单较上年增长90%。

二、中国造船业发展情况

(一)接单量、持单量保持全球第一

2018年中国造船业的新船完工量和手持订单量保持全球第一。其中,中国全年新船完工量约3 421万载重吨,占全球近43%,高于日本、韩国同期水平近20个百分点;年末手持订单量约8 988万载重吨,占全球43.3%,总量超过日本一倍以上,全球占比超过韩国13个百分点。但在新船订单方面,全年中、日、韩新船接单分别占全球38.9%、15%和42.4%,年内韩国在LNG船等液化气船接单量较往年大幅增长,从而拉升其整体接单水平。表1为2018年中、日、韩三大造船指标比较。

表1 2018年中、日、韩三大造船指标比较

与此同时,在外部市场环境的巨大压力下,中国船舶行业的经济效益同比出现一定程度下降。2018年1—11月,全国规模以上船舶工业企业1 212家,实现主营业务收入4 032.2亿元,同比下降31.7%。其中,船舶制造业2 853.6亿元,同比下降30.8%;船舶配套业499.8亿元,同比下降40.9%;船舶修理业175.6亿元,同比下降15.1%;海洋工程专用设备制造业366.1亿元,同比下降12.2%。规模以上船舶工业企业实现利润总额91.4亿元,同比下降35.5%。其中,船舶制造业51.5亿元,同比下降 17.7%;船舶配套业22.9亿元,同比下降49.5%;船舶修理业5.2亿元,同比下降24.6%;海洋工程专用设备制造业4.7亿元,同比下降39%。

(二)造船业加快转型升级步伐

中国船舶工业推进高质量发展,加快转型升级,在优化产品结构、降低生产成本、提升产业集中度等方面取得积极成效。

一是优化产品结构。年内中国骨干船舶企业紧抓市场回暖的有利时机,继续保持在散货船订单承接方面的优势,扬子江船业、江苏新时代、上海外高桥、青岛北船等单位批量承接矿砂船订单;同时在2 500客位豪华滚装客船、7 800车位滚装货船、8.4万立方米超大型液化气船、1.86万立方米液化天然气(LNG)加注船、极地探险邮轮等高端船型市场也不断取得新的进展。

二是加强生产管理和降本增效。市场竞争激烈倒逼企业加强生产管理,千方百计降低成本。骨干造船集团通过开展“成本工程”“转模-精益造船”等工程,推进造船指标对标,提高生产管理水平。大连中远川崎通过推进智能制造工程和加强生产管理等措施,船体建模率、预舾装率、钢材一次利用率和造船效率等主要生产指标已达到日韩先进水平;扬子江船业集团通过实施精益管理,全力确保首制产品的顺利交付,优化工艺流程,缩短船台船坞周期,造船完工量同比增长27%。

三是加速推进兼并重组提高产业集中度。年内全球船舶市场显现回升迹象,但需求不足和产能过剩的矛盾仍然存在,因而继续压减过剩产能成为中国造船企业的年度重要任务之一。例如,中远海运集团压减造船产能超过360万载重吨,压减海工产能9个项目;招商局集团削减150万造船产能;中船工业和中船重工集团通过推动老厂区搬迁、优化存量产能、兼并重组等方式继续压减过剩产能。

(三)修船业发展取得积极成效

作为中国造船业的重要组成部分,全年中国修船业发展取得积极成效。表2为2018年国内前十修船企业。

表2 2018年国内前十修船企业

一是船舶修理技术水平不断提升。2018年,国内主要央企集团下属修船企业,以及上海、大连、舟山、深圳等地的骨干修船企业陆续承接并完成豪华邮轮、超大型集装箱船加长改装,全球最大橙汁运输船改装,薄膜型LNG运输船货舱修理等,多数船型的修理技术达到世界先进水平。

二是修船企业产品结构调整见成效。许多修船企业瞄准高技术高附加值船型的承接修理,这些船型包括滚装船、超巴拿马型集装箱船、液化气(LPG、LNG)船、铺管船等。同时,为应对IMO新环保规则,国内修船业已加快开展船舶尾气处理装置加装业务,上海、舟山等地的修船企业已于2018年末陆续完成并交付船舶尾气处理装置的加装订单。

三是积极推进绿色修船。在近年来全行业持续关注绿色环保的大背景下,中国修船企业不断推进技术创新以满足环保新要求。目前,国内修船企业已开始对散货船货舱、主甲板、生活区等全部使用超高压水除锈,利用水雾喷砂工艺装置实现船壳外板100%除锈作业。

三、全球船舶市场未来发展趋势

(一)航运市场基本面持续向好

随着船厂手持订单规模缩小,全球新船交付量在2016年出现一个短期高点后开始出现下降,目前全球的年交付量已经在1亿载重吨以下,航运业供需矛盾出现改善迹象。再加上老旧船舶的持续淘汰,全球船队运力增长速度从2017年起就开始低于海运量增速。反映全球干散货航运市场整体行情的BDI指数在2016年跌至290点的历史最低水平后,在2018年最高时超过了1 770点。因此,2019年航运市场总体趋好的态势不会改变。

(二)全球新船价格缓慢回升

克拉克松新船价格指数从2017年3月创出121点历史新低后,开始持续缓慢回升,2018年最高已升至130.5点。特别是2018年以来,以船板为代表的原材料价格普涨大幅推升造船成本,也在一定程度上促使船价上涨。2018年各型散货船、油船以及集装箱船的新船价格具有不同程度增长,一些船型新船价格甚至出现两位数的涨幅,加上近两年不少造船企业被迫退出造船市场,市场的供需平衡得到一定程度改善,支持了新船价格持续向好的趋势。

(三)新需求更倾向于高附加值船型

2018年国际新船市场小幅增长,各细分船型市场均有所表现,按修正总吨计,油船、散货船、集装箱船和LNG船新船订单量分别占全球总量的17.8%、21.4%、20.5%和19.8%,成交结构从原来的散货船、油船占主导向散货船、油船、集装箱船、液化气船占比均衡转变。特别是大型集装箱船、大型液化气船等高技术高附加值船型的比重较往年有不同程度增长,而日本和韩国在承接高技术高附加值船型建造的显现度明显提升,预计2019年全球市场仍将延续该趋势。

(四)中国对天然气需求增长带动LNG船订单增长

随着国家“煤改气”政策的深入推进,中国对天然气的需求大幅增加,特别是近两年中国进口天然气总量快速增长。2018年,中国进口天然气9 039万吨,同比增长31.9%,跃升为全球第二大天然气进口国。随着中国能源结构的转型升级和重点地区、重点行业环保政策的实施,预计至2030年中国对天然气的需求将保持稳定增长。2018年全球新成交LNG船订单76艘、1 159万立方米,同比大幅增长371%。未来中国对天然气的需求将进一步助推全球LNG船订单继续增长。

作者简介:

谢 予,中国船舶工业行业协会,副主任,高级工程师,博士。

张书春,中国船舶工业行业协会,工程师。

阴 晴,中国船舶信息中心,高级经济师。

本文刊发于《世界海运》2019年第3期,转发须注明作者和原文出处。

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

11-01 来源:信德海事网

04-12 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

03-30 来源:信德海事网

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网