DNV最新发布的《面向2050年的海事展望》描绘了航运业符合当前及未来可能的脱碳轨迹的现实路径。该报告旨在帮助船东在当前针对未来船舶使用的碳中和燃料选择设计方案。

“海事行业将经历一段能源和技术的快速转型期,相比以往的转型,它对于成本、资产价值和盈利能力的影响更加显著”,DNV海事部资深咨询师兼环境顾问、《面向2050年的海事展望》第一作者琳达(Linda Sigrid Hammer)表示。

助力进程中的海事能源转型

“随着碳减排轨迹迅速趋近于零,对于温室气体排放的限制越来越严格,从而加大了船舶寿命周期内的合规难度”,琳达继续说,“融资方和货主提出的更严格碳排放要求也加剧了这种压力。”

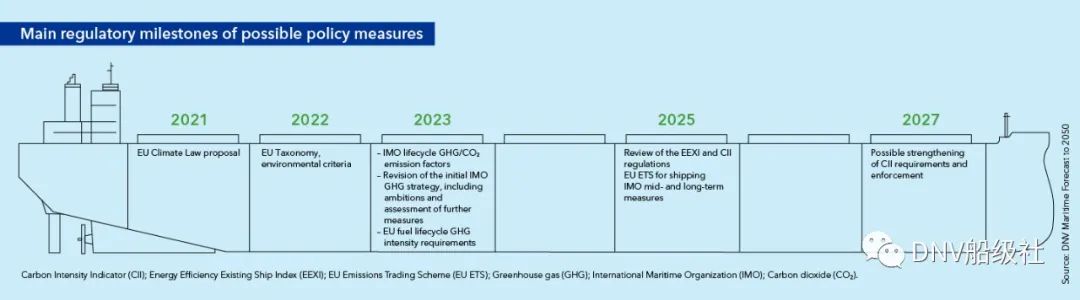

图1:可能出台的政策措施的主要监管时间表

尽管图1显示的监管时间表从2021年开始,但航运业的能源转型已处于进程中。目前,近八分之一(12%)的新造船订单都采用了替代燃料系统,这一比例是2019年版《面向2050年的海事展望》中的两倍。

虽然目前使用的替代燃料主要是液化天然气,但已有10艘甲醇动力船投入运营,并有28艘订造新船(截至2021年9月1日)。氢气仅限于部分小型船舶,如渡船。其运营经验有助于识别和解决包括储存处所和温度等在内的一系列问题,有利于大型船舶规模化利用氢气。DNV预计,到2020年采用氢和氨的示范性项目将开辟零碳船舶的新途径,到本世纪二十年代末,会在不同的船型和尺寸中得到更广泛的商业应用。

哪些燃料系统能促进碳中和燃料的应用?

在燃料系统领域,船用燃料电池正处于研发阶段,但无论具体燃料类型是什么,其成熟度都远远逊色于船用内燃机技术。其他新兴技术包括船上碳捕获和储存(CCS),以实现船舶排放脱碳。挪威的SINTEF(一家领先的独立研发机构)认为,CCS是一项陆上成熟的技术,可以在零碳燃料变成现实之前、在符合海上排放目标中发挥重要作用。SINTEF能源研究院领导的“CCShip”联合工业项目研究,如何提升船上CCS部署的短期和长期成本效益。

其他方面,瑞典的Wallenius Marine和Alfa Laval公司将联合开发并把前者的Oceanbird“翼帆”技术变为现实,可用于全风动力船舶的推进。

图2:船舶普及氨、氢和甲醇燃料技术的预计时间表

燃料选择关乎长期竞争力

意识到了转型的加速、甚至对于远洋商船队,今年的《面向2050年的海事展望》提供了实用的建议和方案,帮助新造船和现有船队保持其生命周期内的竞争力。

为此,DNV采用了最新的碳风险框架——DNV FuelPath模型,支持保留船舶燃料灵活性的决策,并应对未来燃料的不确定性和多样性。对于航运而言,燃料既是最大的运营成本,也是减排的最大动力。

DNV FuelPath专门针对燃料灵活性和“燃料就绪”(Fuel Ready)方案进行了设计,对于燃料和能效策略以及对船舶设计的影响开展技术经济性评估。正确地评估技术、燃料和能源生产/基础设施有助于确保船东始终处于碳减排轨道内。

图3:图示DNV用于设计方案的技术经济性评价的FuelPath模型

DNV的《面向2050年的海事展望》运用FuelPath模型研究了不同的燃料和技术选项,选择一艘21万载重吨的Newcastlemax型散货船作为案例研究,结合一系列未来的燃料价格和温室气体排放轨道,揭示了最具性价比的燃料就绪和燃料灵活设计方案。通过改变关键变量(如燃料和碳价格、转换资本支出如CAPEX等),评估了不同燃料和技术选项的稳健性。

DNV的FuelPath模型说明了什么?

模型结论包含在《面向2050年的海事展望》中。从高层角度出发、加上一切设计决策以安全为先的原则,结论如下:

●体现了基于安全考虑选择设计方案并提升船舶燃料灵活性的潜在优势。当监管以及相关利益方的要求收紧时,该策略提升了韧性,增强了合规能力与竞争力。主要的设计挑战在于如何为燃料储存分配充足的空间、同时尽量不减少运载能力,也不能让安全性打折扣。

●表明在造船阶段实现上述目标平衡的设计特色,有助于消除短板、减少船厂改造的时间和成本。

●展示了新造船规范中采用基本措施以适应燃料灵活性的价值所在,这样船舶能为不同的燃料转型场景做好准备。

成本:到2050年,航运脱碳的CAPEX可能高达8000亿美元

到本世纪中叶,无论哪种燃料成为各类船舶脱碳的首选,必要的船上技术的总资本支出(CAPEX)都是相当可观的。

在对于船队技术投资与能源供应的展望中,《面向2050年的海事展望》预测在2020-2050年期间,相关CAPEX规模在2500-8000亿美元之间,具体取决于温室气体减排雄心。据估算,任何一年的峰值投资都将达到200-600亿美元。

预测还指出,航运脱碳的程度取决于能否获得充足的合适燃料、以及生产这些燃料的清洁能源。为此解释了该行业的脱碳是更广泛的能源和燃料生产领域不可或缺的一部分。

电力:是否有充足的清洁电力来生产所有电化燃料推进船舶所需的电化燃料?

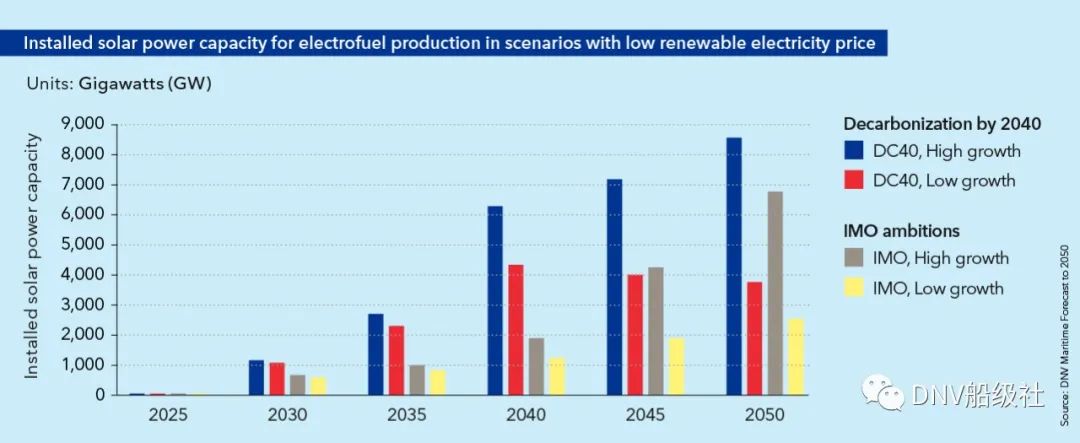

纯粹为了说明,《面向2050年的海事展望》预测到本世纪中叶,为航运业提供充足的电化燃料需要有8000GW的太阳能光伏发电装机容量(图4),假设这是唯一用于这个目的的可再生能源类型。相比之下,2019年的太阳能光伏发电总装机容量约为600GW,而DNV最新发布的《能源转型展望》(ETO)预测到2022年装机容量为1000GW,到2050年达到约10000GW。

“虽然其他类型的清洁电力也可以用于生产电化燃料,但太阳能光伏的例子表明,航运业会产生巨大的间接可再生电力需求,而向新燃料的转型可能受限于装机容量问题”,琳达指出。

图4:这是可再生电价较低的四种场景下,生产电力燃料所需的太阳能发电装机容量(纯粹为了说明的目的)。“高增长”和“低增长”系指2020-2050年间,海运贸易的需求增长量分别为180%和25%。IMO描绘的脱碳路径中,航运业须实现最初IMO温室气体减排战略中设立的雄心目标——到2050年温室气体减排50%。DC40是高度雄心的路径,其中航运业将在2040年实现脱碳。

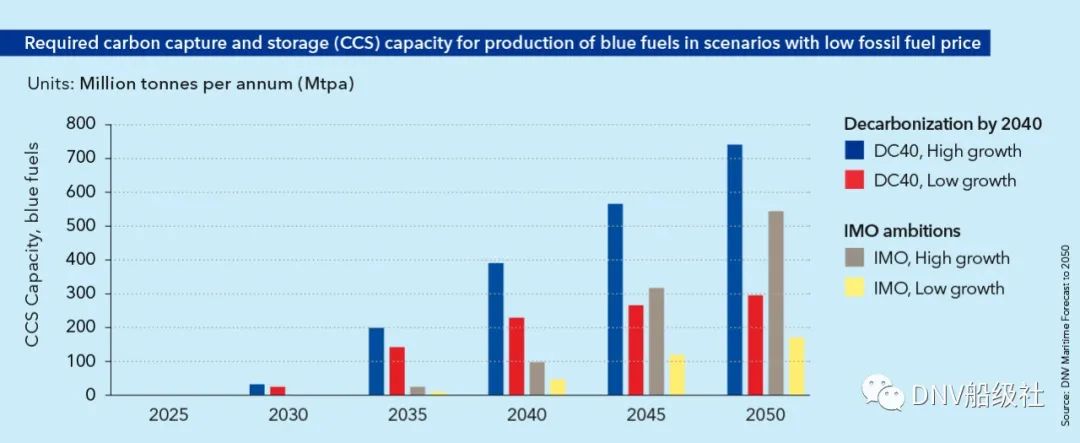

CCS:是否有充足的碳捕获和储存能力来生产船舶所需的全部蓝色燃料?

同样,《面向2050年的海事展望》还预测到本世纪中叶,为保障航运业有充足的蓝色燃料,可能需要年均高达7.5亿吨(Mtpa)的碳捕获和储存(CCS)能力(图5)。

相比之下,DNV最新的《能源转型展望》估计到2050年,全球通过SMR(蒸汽甲烷重整)捕获二氧化碳的CCS能力将达到8.85亿吨/年。国际能源署当前的“可持续发展场景”指出,为了实现可持续目标包括缓解全球变暖的《巴黎协议》,到2050年全球的碳捕获能力需要达到约6亿吨/年。

图5:这是化石燃料价格较低的四种场景下,生产蓝色燃料所需的碳捕获与储存能力(纯粹为了说明的目的)。“高增长”和“低增长”系指2020-2050年间,海运贸易的需求增长量分别为180%和25%。IMO描绘的脱碳路径中,航运业须实现最初IMO温室气体减排战略中设立的雄心目标——到2050年温室气体减排50%。DC40是高度雄心的路径,其中航运业将在2040年实现脱碳。

“我们对能源供应所需规模的建模表明,如果航运业想及时转型,就需要加大努力,开发和实施解决这些以及其他障碍所需的机制”,琳达总结,“还要向政策制定者着重指出,在全球能源转型中,船东并不是被动旁观者,我们需要更广泛的合作来实现气候目标。”

最后,琳达表示:“在之前的航运转型中,每艘船的转型都是雷同的。未来的转型则不一样,因为这是第一次全球船队可能不会转而使用同一种燃料。最新的《面向2050年的海事展望》对于我们近年来通过模型提供的洞察进行了补充、扩展和完善,进一步优化了船东面临的燃料和设计决策。这些洞察有助于规划如何在能源转型中始终保持竞争力。”

12-21 来源:张恩瑜 船舶技术法规研究中心

08-19 来源:连云港海事

04-03 来源: China PSC

04-12 来源:丁一文 邹 婕 世界海运

08-04 来源: 国际海事研究中心

06-18 来源:连云港海事

03-12 来源:信德海事网

01-18 来源:张云嵩、严青 造船技术与海洋平台

03-21 来源:信德海事网

10-16 来源:林新通 世界海运