近日,波罗的海航运公会BIMCO发布报告称,由于需求疲软加上运力过剩,即便有中国市场积极因素的支撑,干散货航运市场前景黯淡。

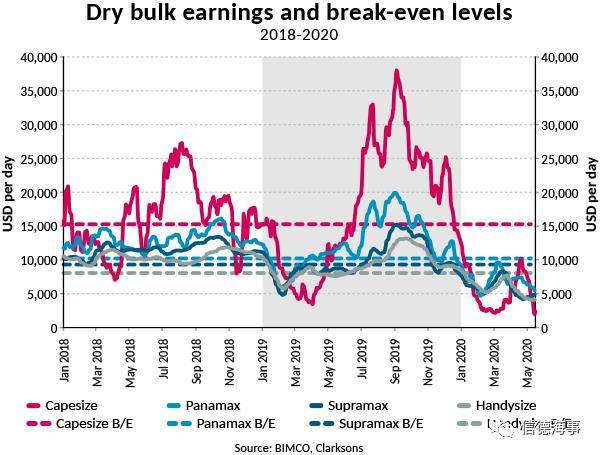

BIMCO在报告中指出,今年的干散货航运市场开局非常的糟糕,所有细分板块都处于亏损水平。虽然疫情得到控制的中国很快恢复了生产,4月CAPE市场得到一定的缓解,但是随后运费市场再次跌入谷底。

细分来看,今年第一季度,干散货航运业喜忧参半,较小的干散货运价相对来说比好望角型船市场的运价要好。4月份好望角型船市场的情况有所缓解,不过所有船型的费率仍低于盈亏平衡水平。

数据来源:BIMCO

好望角型船的收益远低于盈亏平衡所需的日均15300美元,跌至仅1,992美元,为2016年3月以来的最低水平。尽管船型较小的船舶还没有达到如此低的水平,但收益也仅在短期内达到盈亏平衡水平,截至目前今年大部分时间都处于亏损水平。

中国市场,非常重要

中国对干散货市场的重要性在其处于疫情管控期时就得到了清晰的反映(详情见:→“中国打一个喷嚏,全球航运业都会感冒” ),当中国处于封锁期时运费出现了大幅下滑,而当中国复工复产重新开放后,中国因素为世界干散货市场提供了一些上行支撑在整个危机期间,中国主要干散货进口量同比增长。今年头四个月,铁矿石进口增长5.3%,煤炭进口增长27.8%,令人印象深刻。

但低费率的情况依然存在。为什么呢?

巴西铁矿石的出口情况对好望角型运费市场尤为关键,今年前4个月,(巴西)铁矿石出口下降了8.7%,减少了900万吨,即45艘好望角型货船(20万吨)的运量,这是造成运费大幅下滑的一个重要原因。

今年4月份2400万吨的出口量抑制了一季度的出口下滑,因为虽然与2019年第一季度相比下降了17.2%,但去年4月因为受矿坝坍塌和恶劣天气对出货的影响,去年巴西铁矿石的出口量仅为仅为1870万吨。

不过,今年4月强劲的出口并没有提振现货市场的运价,因为大部分货运量都来自长期租船公司,这些公司在今年第一季度出口放缓后,一直在排队等待货物。从巴西到中国,铁矿石现货运价已从年初的每吨18.8美元降至每吨7美元。

值得一提的是,今年头4个月,巴西三分之二的出口流向了中国(增长10.5%,从2019年的400万吨增加到580万吨)。但对世界其它地区的出口量却出现了下降,这其中主要来自对亚洲(不包括中国,为- 520万吨)和欧洲(为- 450万吨)的出口量下降。

小型船方面,虽然这些船舶的收益也一直保持在盈亏平衡水平以下,但由于主要航线上的成交依然保持着较为强劲的势头,因此没有跌倒如好望角型船舶运费市场一样的低谷。再但是,考虑到整体较为低迷的市场条件,积极的需求发展也仅只足以维持住运费水平。

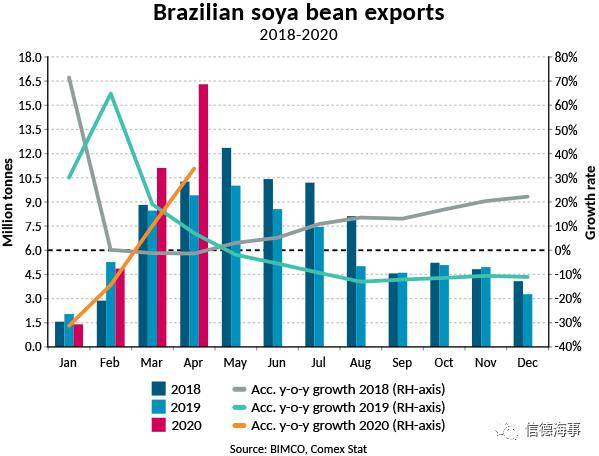

巴西4月份的大豆出口尤其令人印象深刻。在第一季度出口1740万吨达到历史最高水平后,仅4月份就出口1630万吨,同比增长33.8%。与2019年4月相比,巴拿马型货船出口增加了92艘(75000dwt),与去年同期相比,今年头4个月增加了113艘装船量。值得一提的是,其中四分之三的出口流向了中国。(详情见:→创纪录!中国从巴西进口大豆猛增 )

另一方面,美国对中国的大豆出口则出现了明显的下降,今年一季度较去年同期下降了41.7%。与贸易战开始前的2017年相比,大豆出口下降了65.6%,减少了540万吨,也就是约72艘巴拿马型货船(75000dwt)。

阿根廷的谷物出口一直很强劲,与2019年第一季度相比2020年第一季度增长了18.7%,尤其是小麦和粗粒谷物的强劲出口,为巴拿马型和超巴拿马型船舶提供了大量的需求——但,仍然不足以将运价提升到盈利水平。

数据来源:BIMCO

干散货船舶船队情况

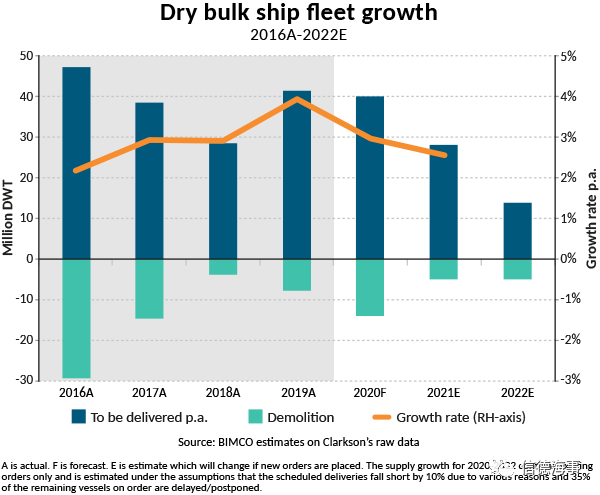

根据BIMCO提供的数据显示,自今年年初以来,干散货船船队运力规模增长了1.6%,在5月19日达到89150万dwt。BIMCO预计,到2020年,全球干散货船舶运力将增长3%,到今年年底,市场还将迎来3930万dwt的新交付运力。

这反映出由于Covid-19疫情造成的延期交付情况有所加剧,延期率从疫情危机前的25%上升到了35%。

另一方面,拆船市场也受到了疫情大流行的严重影响,由于一些主要的拆船国为防控疫情而采取了封锁措施,停止了船舶冲滩计划。这导致今年4月仅有1艘268,132 DWT的干散货船舶被拆解。部分管控措施放宽后,今年5月有3艘船被拆除,这才使得今年到目前为止干散货总拆除量达到了540万dwt。(可参考:→拆船厂或即将复工!史上被拆解的最大集装箱船纪录要刷新了 )

由于今年干散货市场前景不佳,BIMCO将干散货市场的拆解运力预期从1200万吨上调至1400万吨。

前景展望几何?

BIMCO 表示,综合来看,尽管作为干散货市场重要驱动力的中国市场的复苏带来了积极影响,但干散货行业需求所遭受到的冲击仍有待观察。

虽然一些已经宣布或预计将宣布的刺激措施将集中于基础设施和住房投资,这将提振对原材料的需求。但提供干散货需求的其它行业——例如汽车行业的钢铁和铝——几乎遭遇了全部崩溃。

汽车行业受到严重打击。今年第一季度,中国汽车销量下降了41%,4月份英国销量下降了97%,降至1946年以来的最低水平。虽然部分销售将在商店重开后得到恢复,但许多消费者可能会觉得自己目前处于一个更糟糕的财务状况,而不愿继续投资于耐用品,这将会限制这种恢复,从而限制对钢铁的需求,进一步限制对铁矿石的需求。

上周全国人民代表大会公布了外界期待已久的应对新冠病毒疫情的提振经济措施的细节。增加基础设施支出可能会为干散货市场提供支持,但可能不会像前几轮刺激措施那样提振原材料需求。

BIMCO预计,包括谷物在内的所有大宗商品贸易量都将下滑。大宗商品需求下滑是疫情下各国采取封锁措施的直接结果,也是随之而来的经济放缓的结果。国际能源机构(IEA)预计,到2020年,煤炭需求将下降8%,由于封锁措施和制造业活动减少,电力消耗减少,煤炭需求将下降。

再考虑到运力的过剩——在多年的供应增长超过需求之后,这种过剩一直在困扰着市场——BIMCO预计,Covid-19疫情对需求带来的负面冲击将会加剧这种情况,2020年,平均运费将处于亏损状态。

更为糟糕的是,如果封锁措施持续的时间超过预期,那么前景可能还会进一步恶化,改善的可能性不大。即使政府在基础设施方面进行了大量投资,全球经济衰退无疑也会导致需求下降和运费降低。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网