今年3月份,信德海事网发布《

激进投资热钱涌入,干散市场复苏恐遭劫难!》表示,航运市场就是一个二级混沌市场,需求看涨,眼看市场视乎正走在复苏的道路上,但是供给端却受很多因素甚至是船东、投资人的心理影响,航运市场的自律性或许根本都不存在。

在上文中*(《

激进投资热钱涌入,干散市场复苏恐遭劫难!》),我们就介绍到,由于看好干散货市场未来的走向,船厂开出“疯狂”新造船融资条件,二手船价上涨,优质船源减少,投机热钱涌入等等原因,船东甚至是投资人恐纷纷“动心”订造新船。

接下来,我们来看看最近几个月到底发生了么?

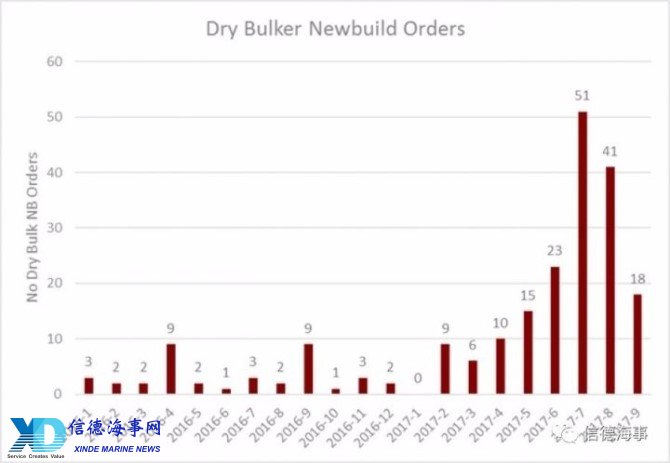

信德海事网援引VESSELSVALUE数据显示(如上柱状图),近三个月干散货船舶新船订单总数相较于过去几个月出现大幅增长至110艘!(还不包括希腊油轮船东 Aegean Shipping Management重返散货市场在中远舟山船务定下的8艘Kamsarmax。(

详情见:→中远海运重工近期狂揽订单!!油轮船东订8船闯入干散领域!)

从上图我们可以看到4-6月,干散货船舶新船订单总数为48艘,而整合1-6月总数为63艘,亦即近三个月的新船订单相较于今年前6个月订单总数基本多出了一倍。

其中,近三个月110艘新订单中,41艘来自于日本船东。接下来为希腊船东的25艘,新加坡船东的13艘,土耳其船东的8艘以及来自于中国船东的7艘。剩余16艘零散分布于来自于沙特Bahri,以及来自于保加利亚船东Navibulgar等。(详情见:

→1亿美金,6艘大单!! 砸向了哪家中国船厂!???)

尤其需要注意的是,就在本月初,日本Nissen Kaiun海运在日本国内造船厂壕订10艘82,000 DWT 新船,不可谓不大胆。(详情见→:

10艘新船订单,散货船“抄底”继续!!???)此外同样来自日本的船东 Kambara Kissen也在常石宿务船厂抛下8艘panamax以及2艘Ultramaxes大单,预计交船事件为2020年。

此外,日新航运以及新加坡扬子江船务也分别订造了7艘。

不仅如此,近日淡水河谷方面还传出消息,将与7家航运公司签署了长期包运合同(COA),将订造至少30艘超大型矿砂船(VLOC)。多家中国船厂已经开始与相关航运公司进行协商。这7家航运公司包括韩国Polaris Shipping、泛洋海运、H-Line Shipping、SK Shippingh和大韩海运,以及中国工银租赁和中国矿运,包运合同期限为20至25年。其中,Polaris将订造10艘VLOC,其次是工银租赁,将订造6艘。中国矿运和泛洋海运将各订造4艘,H-Line Shipping、SK Shippingh和大韩海运将分别订造2艘。

而事实上,根据最新的消息,北极星航运已经就此向现代重工HHI砸下了10+5艘VLOC的大单。相信剩下的订单也即将在中国以及韩国多家船厂定下。

太平洋航运PB CEO Berglund此前曾表示,干散货市场预计到2018或2019年直到市场运力供求达到合理平衡时才会有明显的好转。但是好在目前一切都在向着有利的方向发展,虽然目前对老旧船的拆解速度有所放缓,从目前来看,新船运力增加量将达到5%,而2%的老旧运力将被拆解,这使得今年的运力实际增长量将达到3%。

未来几年内我们预计需求将不断的增长并且运力增长速度应该会想回较慢。2015年运力需求量遭遇大幅下滑,但是在2016年得到了2%的回升,而今年上半年运力需求提高了4-5%。我们预计几年运力时机增长将达到3%,2018年-2019年运力增长速度应该会大幅降低。因此,如果需求增长保持如今年以来的这个速度,我们预计市场会进入缓慢回升通道。

但是太多的新船订单的是否会给正在缓慢复苏的干散货航运市场带来阻力呢?带来多大阻力呢?我们拭目以待。

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com