全球码头运营商DP World收购欧洲近洋及支线船公司Unifeeder,是希望拓展其供应链链条上的业务?还是仅仅为了支持其核心业务而采取的行动?

纵向整合是当前物流领域最热门的话题,因此,当八月初全球码头运营商DP World宣布将以6.6亿欧元(合7.65亿美元) 从Nordic Capital手中收购欧洲近洋及支线船公司Unifeeder时,业界并没有感到意外。

码头运营商投资船公司非常重要,就像船公司经常会投资码头资产一样,不过在中国,码头运营商拥有支线船公司的情况并不多见。DPW此举前所未有,自然会引发人们对该公司动机的疑惑。

越来越多的运输公司,包括大型集装箱运输公司,正试图摆脱在供应链中核心业务的束缚转而提供一站式服务。通过这种方式,他们可以尽可能多地覆盖整个供应链条上的业务来获取更多的收益。

这是一项冒险的策略,因为目前还不清楚货主是否需要这一服务。或者,如果真的有公司控制了整条供应链,货主是否会对这些受限的服务选择、甚至对这些处于支配地位的公司产生犹豫。

DPW预计在18年第四季度完成对Unifeeder的收购。这是否是为了完成其最终目标的其中一步?该公司会不会进行更多的跨模式收购?

Drewry在最近发表的“Global Container Terminal Operators Annual Review and Forecast 2018”中指出,DPW目前已经制定了成为“数字化全球贸易推动者”的战略方针,并正忙于在全球供应链中发展互补业务,包括投资新的工业园区与自由区,以及收购多式联运物流供应商的股份(比如印度的Continental Warehousing Corporation)。

除了硬件实体上的发展以外,DPW也希望走在新技术的最前沿,例如,探索Hyperloop(一种拟建的超高速内陆运输系统)的潜力,以及运用Oracle Cloud应用程序进行数字化转型。

尽管DPW正在迅速前进,但即使在其宣布计划收购Unifeeder之后,我们仍不认为它是真的想要控制整个供应链并且与航运公司展开正面竞争,因为毕竟航运公司才是DPW的核心客户。一家公司能否真正控制整个供应链还很难说,不过,船公司凭借其控制着供应链上最长的货物运输一环,开始向码头业务发展。

Drewry认为,DPW目前的战略主要是因为,随着当前超级联盟与合并的兴起,承运人对码头的谈判能力在过去几年里大幅增加。码头通过设立工业区等手段来吸引货主,这样可以迫使承运人根据货主的需求来停靠自己的码头区域以此来重整与承运人之间的权力失衡。

Note: Unifeedermakes additional port calls sub inducement.

Source: Unifeeder,DP World

Drewry认为DPW收购Unifeeder可能有以下几个原因:首先是时机。众所周知,Unifeeder待售已有数月,Nord Capital一直忙于剥离其他利益。其次,Unifeeder公司是欧洲同类公司中规模最大的一家。最后,DPW近些年有不少成功的收购案例(2009年收购IMCL;2012年收购Feederlink;2013年收购UFS与2015年收购Tschudi Line)。

第二个原因,也是更重要的原因:效率是码头运营的关键,目前承运人增加了支线运输的使用频率,收购Unifeeder可以使DPW获得一定优势。

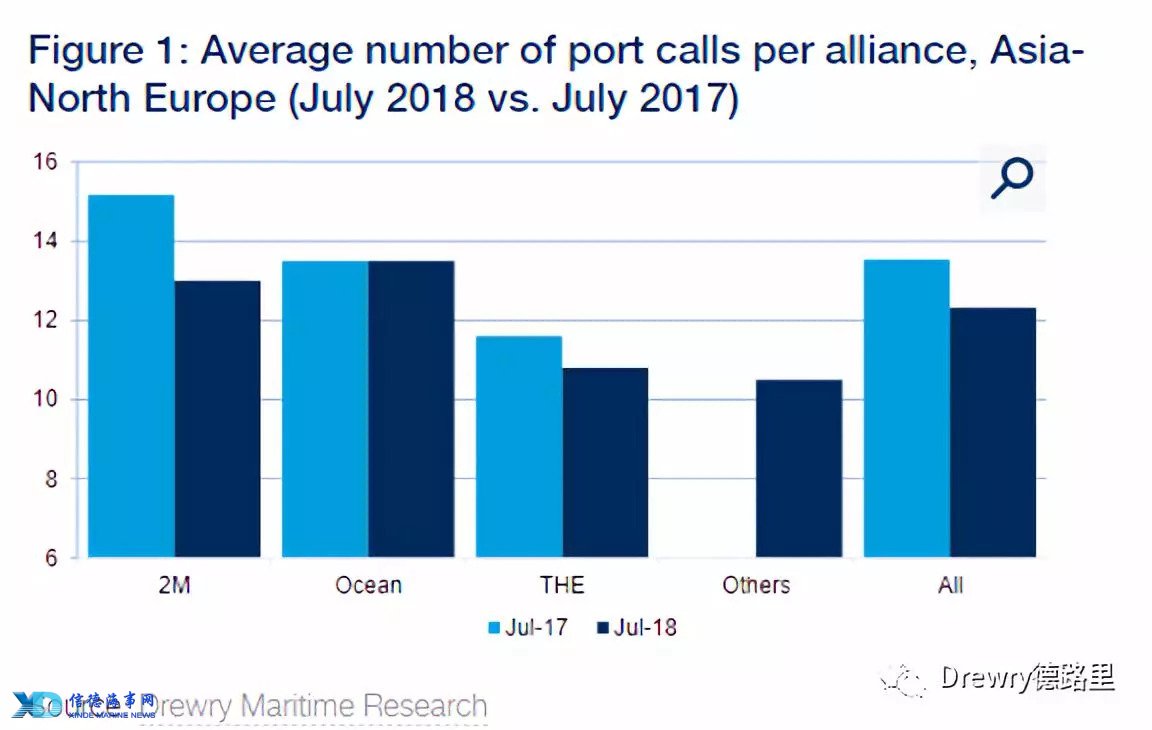

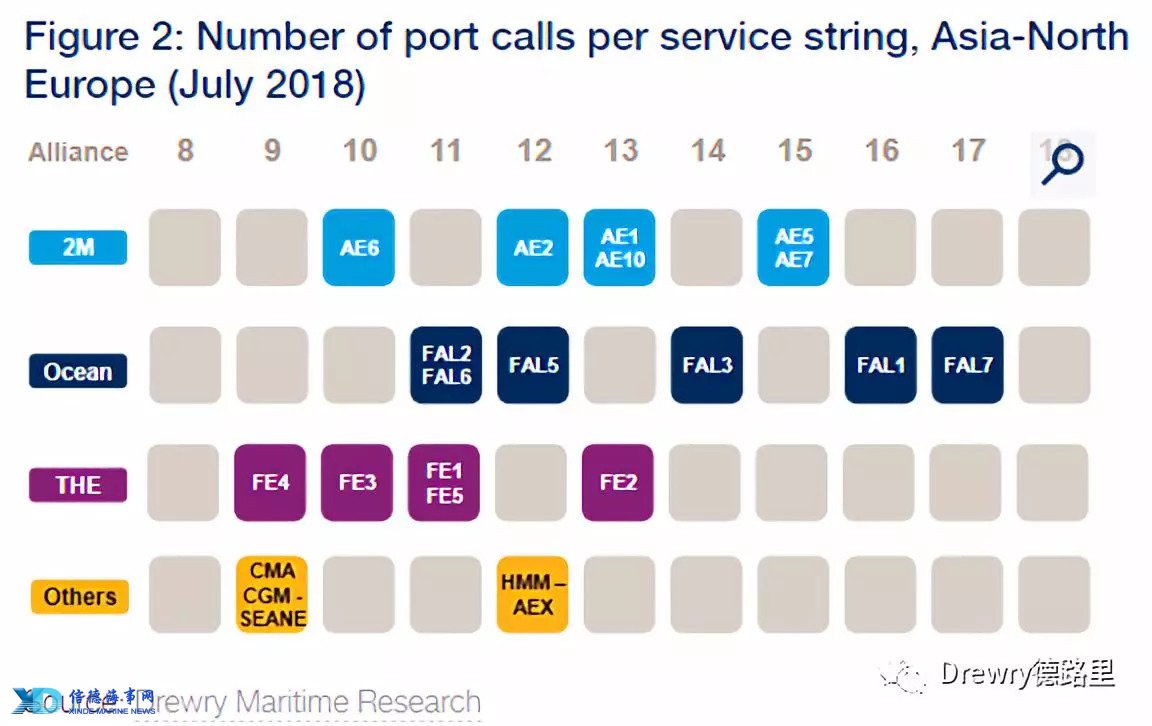

去年4月,由于超级联盟的形成,再加上船舶运力过剩与较低的燃油成本,导致船舶大多选择直接停靠港口,减少了对支线服务的需求。根据Drewry的研究,这种趋势将有所逆转。以亚洲——北欧航线为例,直靠港的平均数量从2017年7月的13.5个减少到今年7月的12.3个(见图1)。具体各联盟的靠港数量从THE联盟FE4航线上9个靠港至Ocean联盟FAL7航线上17个靠港不等(见图2)。如果靠港数量下降的趋势持续,那么市场对转运和支线运输的需求将会上升。

码头拥有优质的支线船公司提供支线运输业务,对于远洋船公司来说具有一定吸引力,但到底具有多少吸引力还值得商榷,因为毕竟只有船公司才能决定是否使用支线运输以及在哪里进行支线运输。如果此次收购能够在争取船公司业务上取得成功,那么下一步此类收购就将会扩展到其他区域。

我们的观点

收购Unifeeder符合DPW的贸易促进战略。我们或许不应该将DPW这一举动理解为其想要主导全球范围内的整个供应链链条。或许DPW是在支线服务重新复苏之际看到了加强其核心业务的机会。不过为了充分发挥作用,DPW还需要将其业务网络扩展到其他地区。因此我们认为收购Unifeeder将是其全球范围内近洋/支线运输整合的第一步。

来源:Drewry德路里

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

02-04 来源:伯宁律师事务所

07-12 来源:SinorigOffshore

05-15 来源:信德海事网

04-19 来源:信德海事网

01-16 来源:信德海事网

11-04 来源:禾风物语 Serendipity

05-09 来源:信德海事网

08-30 来源:SinorigOffshore

03-03 来源:信德海事网

04-01 来源:信德海事网