概观

持续数年的糟糕市场终于暂告一段落,来之不易的扭亏为盈似乎让市场上的每个人都如释重负。但真正的难题在于如何保持盈利。

需求

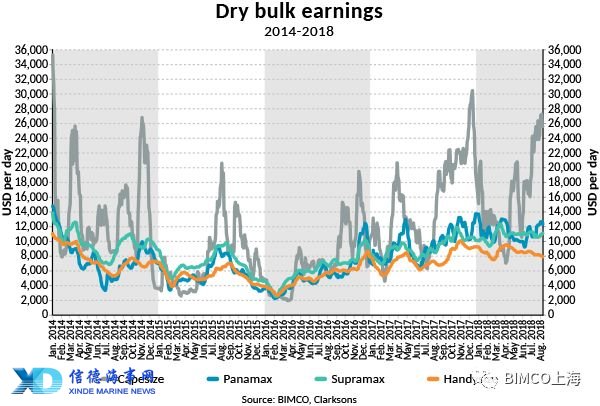

2018年的运费水平已提高了大截,但总体上不算强劲。自4月份以来,灵便型船舶的收益持续下降,七月份的最后一天再次跌破盈亏平衡点,并且8月份仍持续下滑。鲜明对比的是,好望角型船舶扭转了年初时相对较弱的开局,截至8月10日,年初至今的平均运价为16,019美元。排除2017年12月的小高锋之外,好望角型船舶的收益基本保持在自2014年3月和11月以来的最好水平。

今年上半年市场的支持因素之一是美国煤炭出口。今年上半年,美国煤炭出口增长31%,4月份达到1,000万吨的峰值。8月初,国际煤炭价格开始走跌,但对美国热煤和炼焦煤的出口及其买家(尤其是在远东地区),仍然有足够的吸引力。BIMCO预计这个推动因素将持续,除非国际市场的煤炭价格跌至甚至低于美国煤炭的价格来吸引亚洲买家。

2012年,美国出口煤炭产生的运力比中国煤炭进口的还多。尽管美国出口自2016年第三季度以来出现反弹,但目前的运力需求仍低于此前的高点。

中国铁矿石进口,作为通常的需求主力支持,今年表现令人失望。今年1月,中国的进口量创下了有记录以来的第二高水平,但与去年相比,此后的进口量相对稳定(但略低)。今年前7个月,进口铁矿石总量同比下降0.8%。这种放缓已经持续了一年多,2017年下半年的运输量仅比2016年下半年的运输量高出0.96%。

近年来,中国钢厂没有发生变化,但从国内开采转向进口矿石,导致进口持续增长。今年,随着效率更高的钢厂投产,中国的钢铁产量正处于历史高位。高产量受产钢的利润所驱使。其中很多是用电弧炉(EAF),将废铁炼制成钢。与电弧炉相比,中国一直倾向于用高炉生产,但电弧炉产钢量近期迅速增长,也影响到了航运市场。这导致更多钢铁产出,这使得更多的钢材制造而无需更多的铁矿石和焦煤。

如果这是未来趋势的表征,那么中国铁矿石进口的降速可能会以比我们目前看到的更快。中国的废钢供应量预计将从2015年增加一倍,到2030年达到3亿吨(来源:世界钢铁协会)。请注意,中国可能仍在削减钢铁的绝对产能,但他们削减的是产能过剩和不合标准的产能,而不是产量。

供应

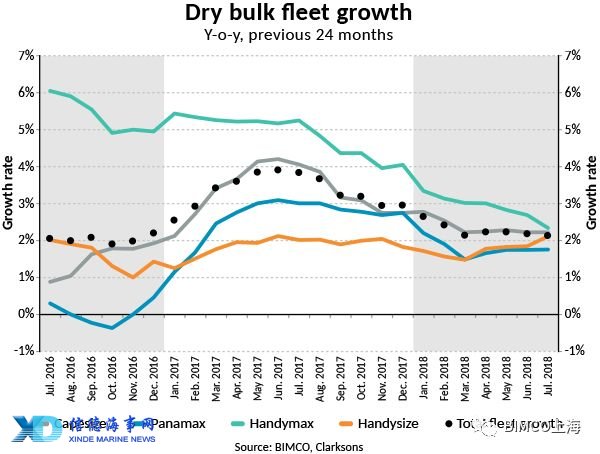

干散货船队月度同比增长数据显示,增长放缓已见底。自3月底以来,中国船队数量比去年同期平均增长2.2%。这一趋势变化源于好望角型船队的稳定增长以及巴拿马型船队的不断增加。后者主要源于巴拿马(65,000至99,999载重吨)型船队拆船活动骤然,甚至戛然而止。2018年,总拆解运力中,巴拿马型船舶仅占8%(214000载重吨),远低于过去四年的24%。

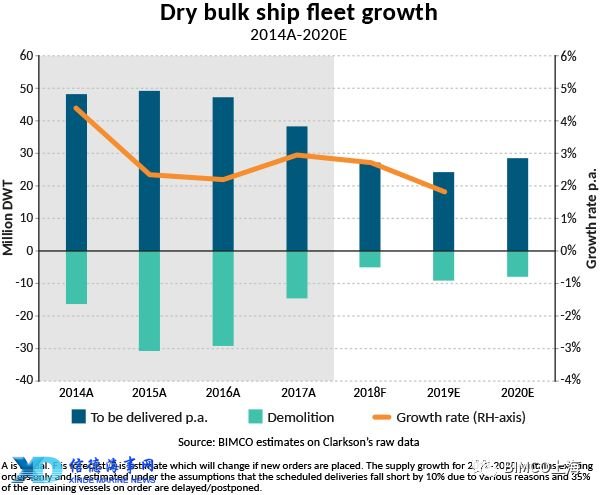

从整体上看,干散货船拆解速度已放缓:今年仅拆除了260万载重吨。相比之下,2017年拆除1470万载重吨,2016年为2950万载重吨。运费连续明显上涨,船东自然不愿继续拆船。

消停的拆船市场也意味着2018年的船队增长预期需要上调。这某种程度上制约了基本平衡的改善。一方面是出于人的本性(航运市场的参与者并没有谨慎处理供求方面),另一方面在某种程度上则源于贸易战、欧洲和澳大利亚的干旱气候导致粮食出口减产、以及中国铁矿石进口增速低于预期。

如果我们把拆船预期修正为5百万载重吨,则船队增长将在2.7%。

展望2019年,谨慎的分析显示2019年拆船量将减少:从目前估计的9百万载重吨减少到5百万载重吨,将把船队增长提升到2.3%,也高于我们的预期。

我们此前曾有一篇干散货报告,标题为“新造船再无空间”。此后的三个月,新造订单为580万载重吨;24艘船中有14艘是巴拿马型,6艘是好望角型。BIMCO长期以来一直认为,需求增长更容易带动大型船舶市场,对小船的市场影响相对较弱,但如果产能长期过剩,也定然不是长治之策。

展望

持续数年的糟糕市场终于暂告一段落,来之不易的扭亏为盈似乎让市场上的每个人都如释重负。但真正的难题在于如何保持盈利?答案显而易见:确保船队增长低于需求增长。

到2018年,需求已经超过了船队增速,年初至今(8月10日)巴拿马型船舶的平均收益为每天11,181美金,高于每天8654美金(+29%)。理论上,如果船东加快拆船,可以轻易的使得市场上的11,000多艘巴拿马型船日租金增加1000 - 2000美金。但鉴于航运市场细分化,对于全球范围内的数千家船东来说,每艘船对他们都很重要。因此,你不能仰赖市场上四分之一的船舶被拆解。所以行业的前景就有赖于更大型的船东去做“正确的事情”,即增加拆船以平衡市场。2017年,121家船东报废了219艘船舶。2018年,仅有34家船东,且仅拆解了37艘船舶,为2007年以来的最低水平。

贸易战波及到了许多干散货商品。8月23日,更多关税已生效,中国增加了对美国散货征税清单,而美国的新关税并未对中国的干散货产品造成冲击。鉴于受限清单在最后时刻将原油从清单上剔除,而更换为干散货商品,从而导致此轮受影响的美国干散货商品比之前提议的要多很多。

接下来会发生什么?在贸易战中,双方都在对更多的干散货商品征税。更新的披露请持续关注BIMCO对贸易战争及其对航运影响的分析。

随着第四季度的临近,美国大豆出口季即将到来,受关税影响最大的主要大宗商品之一的实际影响将暴露无遗。我们现在知道的是,巴西的出口比去年高,但迄今为止,仍远未达到可以完全取代美国对华出口的水平。

其他贸易保护措施带来的负面影响包括:欧盟采取的一系列贸易保护措施,以保护本国钢铁市场和钢铁行业免受美国进口钢材的冲击,但目前仍在寻找新的买家。据传印度也在效仿此举。

鉴于全年对干散货商品运输的需求增加,BIMCO预计运价回升将继续缓慢但稳定。预计煤炭、铁矿石和小麦的货运量将在今年下半年主导市场。

分析来源:BIMCO

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

05-09 来源:信德海事网

07-12 来源:SinorigOffshore

04-02 来源:信德海事网

01-16 来源:信德海事网

10-12 来源: Drewry德路里

01-12 来源:信德海事网

02-12 来源:信德海事网

05-15 来源:信德海事网

04-19 来源:信德海事网

05-29 来源:信德海事网