国际钻井巨头Ensco去年收购钻井承包商AtwoodOceanics之后,本周和另一家钻井巨头Rowan全股票换股合并,合并后的公司拥有28个浮式钻井平台和54个自升式钻井平台,成为全球规模最大的钻井承包商。

这是既2018年BorrDrilling收购Paragon Offshore,Transocean收购Ocean Rig之外的第三宗大型钻井承包商的合并案例。

油价暴跌以来的行业大型并购

Ensco收购AtwoodOceanics

2017 年5 月30 日,ENSCO宣布以8.39 亿美元并购美国海上钻井承包商AtwoodOceanics,成为全球钻井平台船队规模最大的钻井承包商。

Transocean收购SongaOffshore

2017年8月15日,Transocean收购挪威竞争对手SongaOffshore,收购单价47.5挪威克朗每股,较前五日交易收盘均价溢价37%,整体收购规模在34亿美元左右。

Transocean收购OceanRig

2018年9月,海上钻井承包商Transocean表示将通过现金及股票交易以27亿美元价格收购同行企业Ocean Rig。收购完成后,Transocean将拥有该公司大约79%的股份而Ocean Rig将拥有剩余的21%股份。

Borr Drilling收购新加坡平台

2017年10月,Borr Drilling和胜科海事达成一笔13亿美元的交易,收购胜科海事旗下PPL船厂的9座自升式钻井平台。

2017年3月20日,Transocean的5条在建FELS B Class BigFoot以2.16亿美元的单价被挪威Borr Drilling公司收购,而Transocean当初的签约单价为2.19亿美元。

2018年5月,新加坡海工巨头吉宝岸外与海事和挪威钻井承包商BorrDrilling签署的关于5座钻井平台销售的主协议已经生效,双方已经签署关于钻井平台买卖的销售和采购协议,合同总值约为7.45亿美元。此次交易的价格不包括原船东对平台已经支付的首付款。

Borr Drilling收购ParagonOffshore

2018年2月,Borr Drilling收购ParagonOffshore,包括自升式钻井平台和半潜式钻井平台。

如此多的收购案,是否意味着行业已经复苏?

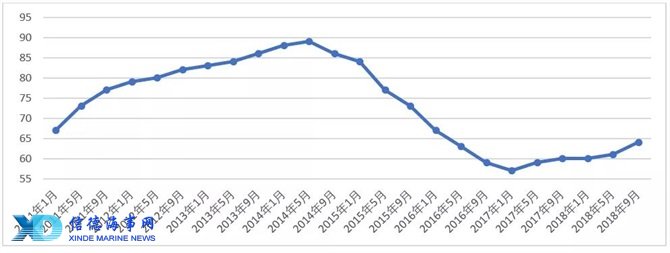

2011-2018全球自升式钻井平台利用率(利用率百分比)

数据来源:Rigzone,BassoeOffshore,SinorigOffshore和其他

如此多的收购案不变意味着行业已经复苏。行业并购是低迷期的正常现象,复苏是个模糊的概念,根据目前的行情,承包商既有船队的平台利率很高,不过日费率没有明显恢复,最近几个400尺自升式钻井平台的租约日费为7.5万美元左右。

行业到底如何复苏,根本因素是油价,自升式,浮式的市场滞后期不同,不同区域钻井市场的滞后期也不同。总体来看,承包商最困难的日子已经过去,但是未来低日费的行情会在不同细分区域市场不同程度的演绎,对于我国闲置最多的自升式钻井平台来说,该市场的低日费行情可能持续最久,所以,想要在油价上涨和稳定的市场中消化闲置钻井平台,低日费出租无可避免。

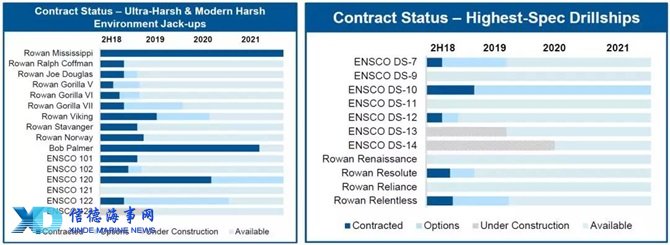

Ensco Rowan高规格平台2018年10月租约情况

数据来源:Ensco

从2018年10月Ensco和Rowan的高规格自升式和钻井船租约情况来看,很明显,自升式板块的情况明显好于超深水钻井船,这和油价逐渐复苏导致成本较低的浅水勘探开发活动密集有关,不过超深水钻井一定是未来的方向,作为王牌承包商,必须具备技术门槛较高的超深水钻井能力。

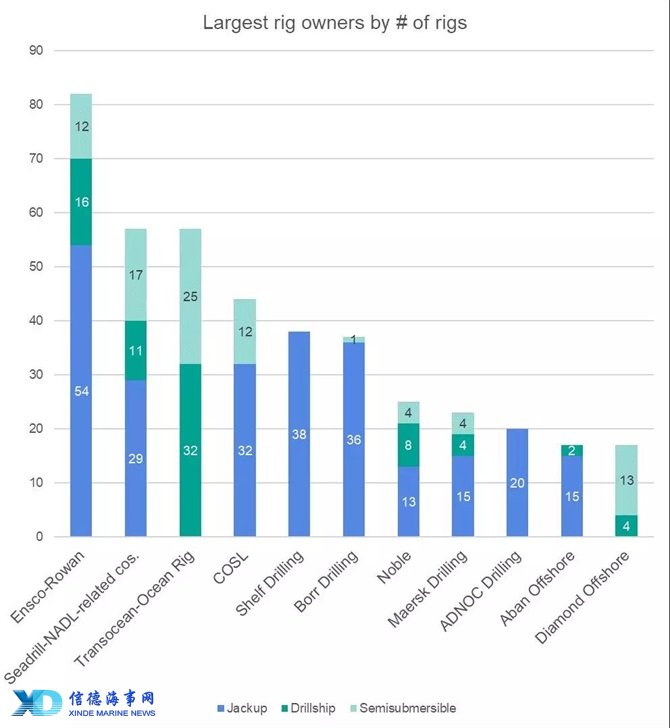

全球海洋钻井承包商的最新格局

数据来源:Bassoe Offshore

Ensco和Rowan合并后,全球钻井承包商前10强分别是Ensco-Rowan,SeaDrill相关,Transocean,中海油服,Shelf Drilling,Borr Drilling,Noble,Maersk Drilling,ADNOC Drilling,Aban Offshore和Diamond Offshore。

Ensco在规模上问鼎之后,下一步可能是在高日费市场和Transocean竞争,目前Transocean通过最近2宗收购案已经在北海市场和深水市场两个高日费市场形成一定垄断,承包商想要获得最高利润,这两个市场是必争之地。

行业整合会加速老旧平台退出市场,Ensco和Rowan合并后,Ensco原有4座老旧自升式将退役,RowanCalifornia和Gorilla IV两座老旧平台也将退役。

同样的,整合后的公司将提升船队质量,降低管理成本,从而对没有整合,没有降本增效的同行形成竞争压力。

Ensco和Transocean逐渐壮大,拥有的话语权越来越重,未整合的同行相比船队规模变小,竞争力减弱。

另外,随着几个巨头的诞生,巨头会提高钻井的效率,安全等标准,提高准入门槛,进一步提高其竞争力。

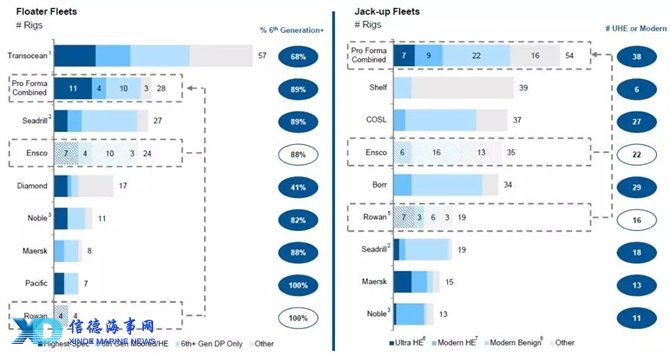

合并后的全球主要承包商船队规模变化

数据来源:Ensco,Rowan

Transocean收购了Songa Offshore和Atwood Oceanics之后,船队质量高,数量最多,奠定了其全球浮式平台老大的位置,且短时间内不会改变。合并后的Ensco以28座浮式平台紧随其后,然后是SeaDrill,其余承包商浮式平台数量较少。

自升式平台方面,54座平台的数量多余ShelfDrilling和COSL,还有Borr Drilling,其余承包商的平台数量较少。平台质量上,Ensco自己定义了超恶劣,恶劣,一般水域和其他四个等级,合并后的超恶劣和恶劣环境平台数量达到16座,船队质量良好。

由此可见,合并后的公司在平台数量,质量,客户,全球市场都占优势。

Ensco+Rowan全球钻井平台分布图

数据来源:Ensco和Rowan

Ensco和Rowan都是国际化钻井承包商,区域市场各有侧重。Ensco作为英国老牌承包商,在欧洲,墨西哥湾和东南亚有着强大的存在,而Rowan的自升式主要在中东市场和欧洲市场,Rowan最近新造的钻井船多数时间部署在墨西哥湾。

对于欧洲市场和中东市场,Ensco和Rowan的合并避免了正面竞争,加强了存在感和垄断力,油公司在钻井招标时少了一个重要的报价方。

Ensco在亚太市场,非洲和巴西市场规模没有增加,总体来说,两家承包商强强联合。

本次合并对中国钻井承包商的影响

Ensco和Rowan两大巨头的合并本身会给其他中小承包商形成竞争压力,当然也包括中国承包商。影响中国承包商的主要在亚太,中东和西非的浅水钻井市场,不过影响并不大,因为Ensco和Rowan本身就占据这些市场的高端服务。

深水钻井市场方面更是几乎没有影响,中国承包商目前的钻井服务能力在于浅水,中国最大的钻井承包商中海油服的战略目标是技术和服务的一体化,并且着重提高技术服务能力,深水装备的扩张和深水超深水钻井能力暂时不是我国承包商的重点。

而且,我国国际合作的一带一路政策主要联合非欧美发展中国家,浅水钻井和浅水钻井和服务的一体化能配合我国的一带一路战略。虽然中国已经有几座深水超深水钻井平台,不过目前还难以和西方主流承包商形成有效竞争。

来源:SinorigOffshore

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

05-09 来源:信德海事网

07-12 来源:SinorigOffshore

04-02 来源:信德海事网

01-16 来源:信德海事网

10-12 来源: Drewry德路里

01-12 来源:信德海事网

02-12 来源:信德海事网

05-15 来源:信德海事网

04-19 来源:信德海事网

05-29 来源:信德海事网