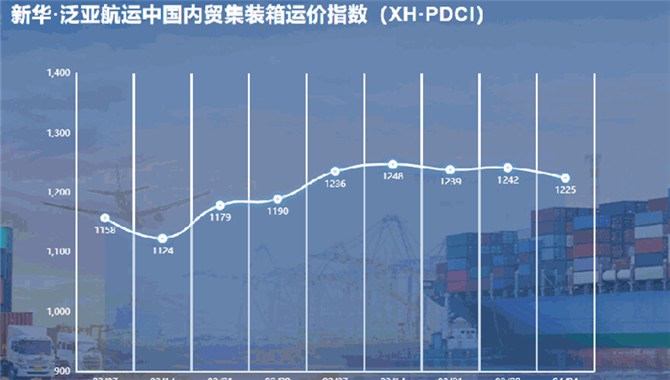

一、上周油轮市场行情

成品油市场

1.MR市场

东北亚市场平静,以私下成交为主,下旬可用船位充足,抑制运价反弹;东南亚市场周初小幅下调后企稳。美湾市场下行,周初货盘集中释放,但周末新增运力压制市场。

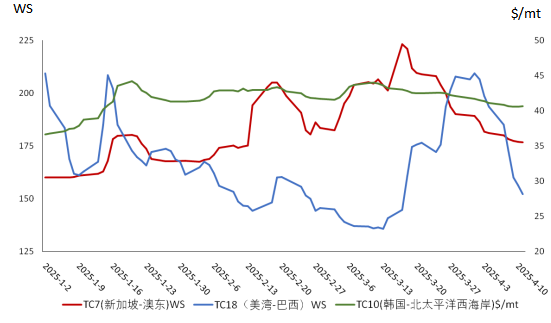

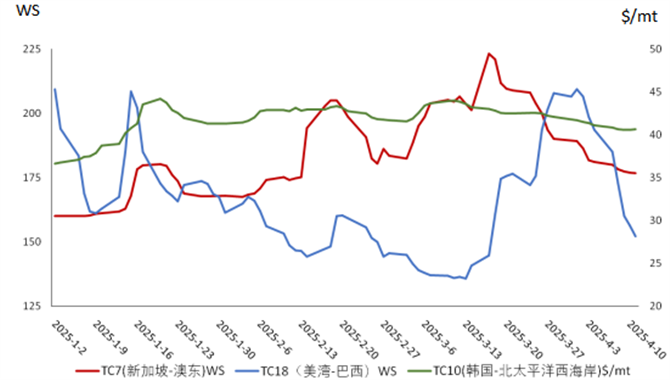

MR 代表航线走势

2.LR市场

苏伊士以东LR2市场低迷,运价大幅下跌,临近周末,询盘有所增加;LR1市场平静,来自LR2市场的持续压力可能会使LR1市场进一步疲软。

原油市场

1.VLCC市场

中东市场周初下行,周中私下成交增加,市场趋于稳定;美湾市场依旧疲软,运价逐步下滑。

2.苏伊士市场

美湾市场周中走强,随后有所放缓;西非市场平静;中东市场保持稳定,下半周活动有所减弱。

3.阿芙拉市场

地中海市场上行,区域运力紧张;美湾市场先跌后涨,替代船需求推动运价反弹;东南亚市场趋于坚挺,但月底少许船位放空,可能带来下行压力。

二、燃油价格

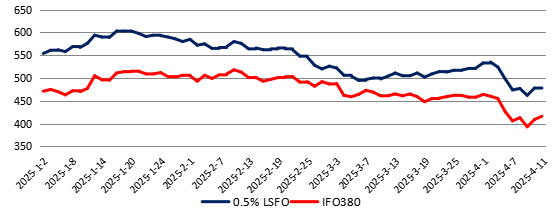

上周新加坡高硫380cst燃料油均价407.4美元/吨,较前一周均价下跌43.85美元/吨,0.5%低硫燃料油均价474美元/吨,较前一周均价下跌48.5美元/吨。

三、国际油价

国际原油价格震荡上行。有消息称美国方面有意与中国缓和贸易争端,市场对美国关税新政的担忧情绪有所减弱,此外美国表示可能进一步加强对伊朗的制裁,为国际油价提供利好支撑。上周五(4月11日)美国WTI期货合约结算价每桶61.50美元;伦敦洲际交易所布伦特原油期货合约结算价每桶64.76美元。

四、市场短新闻

1.中国3月原油进口总量

海关总署数据显示,得益于伊朗石油的激增以及俄罗斯石油供应的回升,中国3月原油进口总量达到5141万吨,这是自2023年8月以来的最高水平。

2.OPEC下调全球石油需求增长预期

OPEC报告指出,美国最新贸易关税政策已对能源市场造成实质性冲击,2025年全球石油需求增幅下调15万桶/日至130万桶/日,2026年预期同步下调至128万桶/日。

3.IMO批准首个全球碳价协议

国际海事组织(IMO)日前批准了全球航运业碳定价协议,要求船舶到2040年将碳强度降低65%。该政策在10月获得海洋环境保护委员会最终批准后,于2028年起实行。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

02-13 来源:信德海事网

10-30 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)