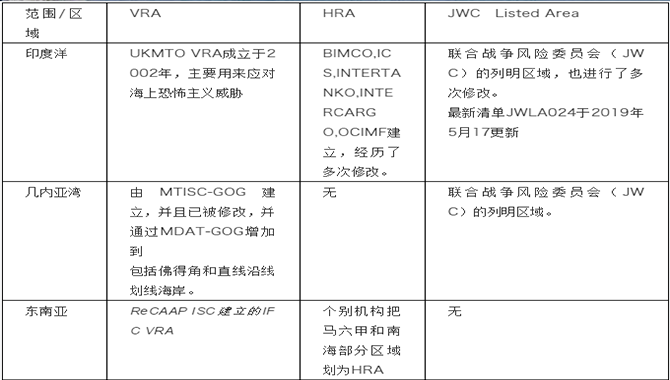

2025年,随着地缘政治、欧美制裁等多重因素加剧,全球VLCC市场最值得关注的一条航线,不再是传统的中东—中国,而是正在快速升温的巴西—中国。过去被视为远程、边缘的这条航线,如今正成为市场转移的重心,也成为市场修复逻辑的关键变量。

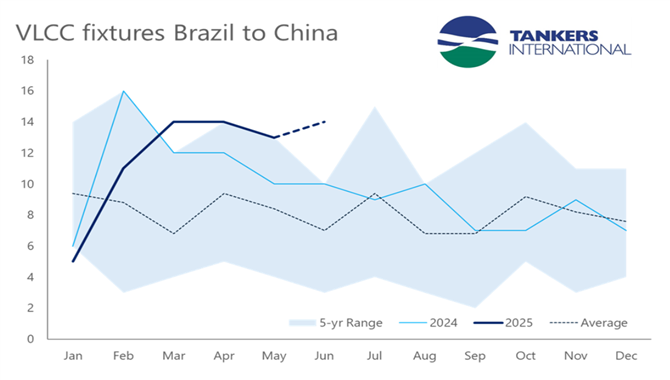

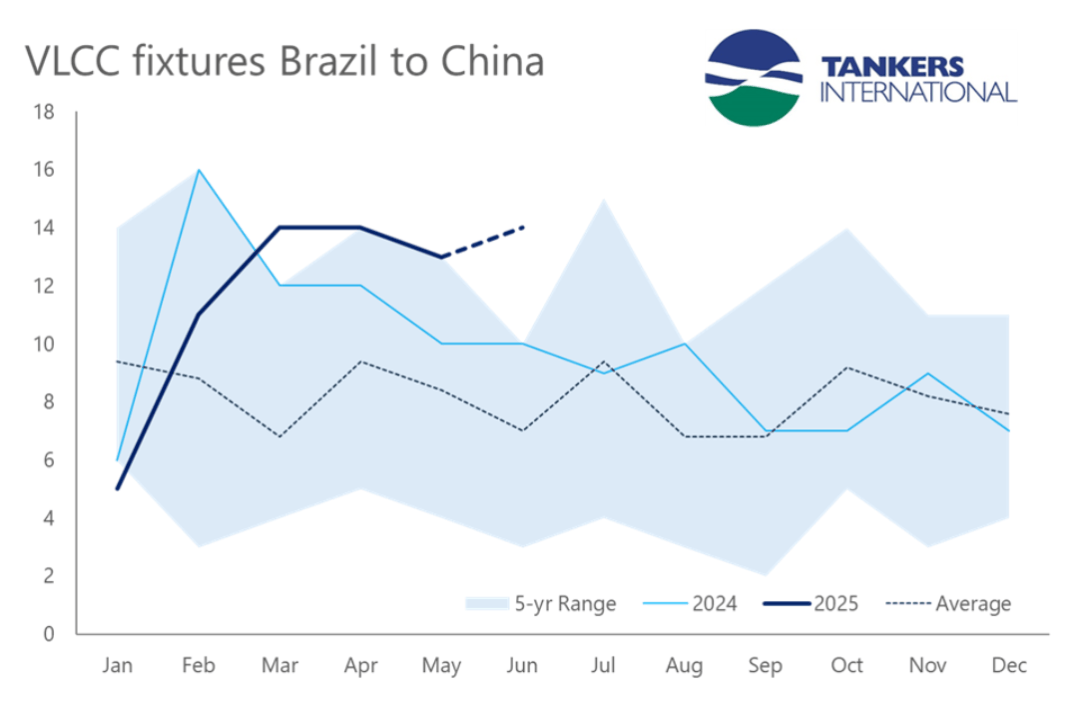

据全球最大VLCC联营公司Tankers International表示:“随着中国炼厂对巴西原油需求持续上升,中巴航线上的VLCC船次呈现出罕见的密集活跃。从今年年初1月仅有5船次,3月已增至14艘,4月和5月基本维持这一高位。数据显示,6月计划执行该航线的VLCC至少有14艘,创下2022年以来新高。往返周期超过100天,使得大量船舶运力被长期锁定,成为推动市场紧张的直接因素。

中巴原油运输市场走强的原因

Tankers International揭示了中巴原油运输趋势的形成,并非偶然。在全球能源贸易格局剧烈波动的大背景下,多个变量叠加促成了中巴航线的走强。

第一,美国对“暗黑船队”的打击力度明显加大,伊朗原油流入受限,中国地炼进口意愿下降。

第二,中美贸易摩擦导致中国反击。今年2月10日,中国宣布对美原油持续加征10%报复性关税,价格竞争力丧失,进口几乎停滞。

第三,沙特在今年3月上调了对亚洲的官方原油售价,使得传统供应国的吸引力持续走低。

正是在这种多重压力下,巴西原油凭借较强的性价比和供应稳定性,被中国买家视为更可依赖的选择。叠加近年来FPSO项目集中投产,巴西出口能力的释放恰逢其时,填补了主流供应的空档。

多家巨头重启下单,意图明确

如果说中巴航线的升温代表了市场需求结构的调整,那么船东们重新排队造船,则展现了供给侧对未来的预判与押注。据TradeWinds报道,近期,至少8家国际头部船东陆续与韩国及中国船厂展开VLCC新船谈判,订单总量可能达到18艘,涉及金额超过22亿美元。台塑海运、希腊油轮Tsakos、印度国家航运公司(SCI)、韩国泛洋海运(Pan Ocean)、中远海能、山东海运、比利时CMB.Tech等名字出现在谈判名单中。

其中,韩国船东 Pan Ocean已选择HD韩国造船海洋(HDKSOE)建造两艘 VLCC 新造船,将于2028 年上半年交付,两艘船总计2.54亿美元。

更值得关注的是,此轮询单中已有船东尝试引入新燃料动力选项。希腊船东Tsakos计划订造的两艘VLCC将采用LNG双燃料推进系统,是目前该轮船东中唯一明确表态使用绿色燃料的案例。其余大多数则倾向于常规船型,以压缩建造成本。

据 Clarksons Research 2025年5月报告显示,目前常规燃料VLCC的新造船价格约为1.25亿美元,较2024年高位有所回落。对于希望以相对“合适的价格”补强船队结构的船东而言,当下正是重新出手的时间窗口。

此外,VLCC船队本身也面临更新压力。根据 Clarksons Shipping Intelligence Network 数据,目前全球VLCC船队中,已有18%的船龄超过20年,另有22%的船龄在15至20年之间。在当前大型租家对船龄与合规性要求日益严格的背景下,老旧船舶在市场上越来越难以获得主流租约。这种来自合规、金融与环保多维度的压力,推动着船东主动进行运力更新。

当前市场盈利承压,但底部信号明显

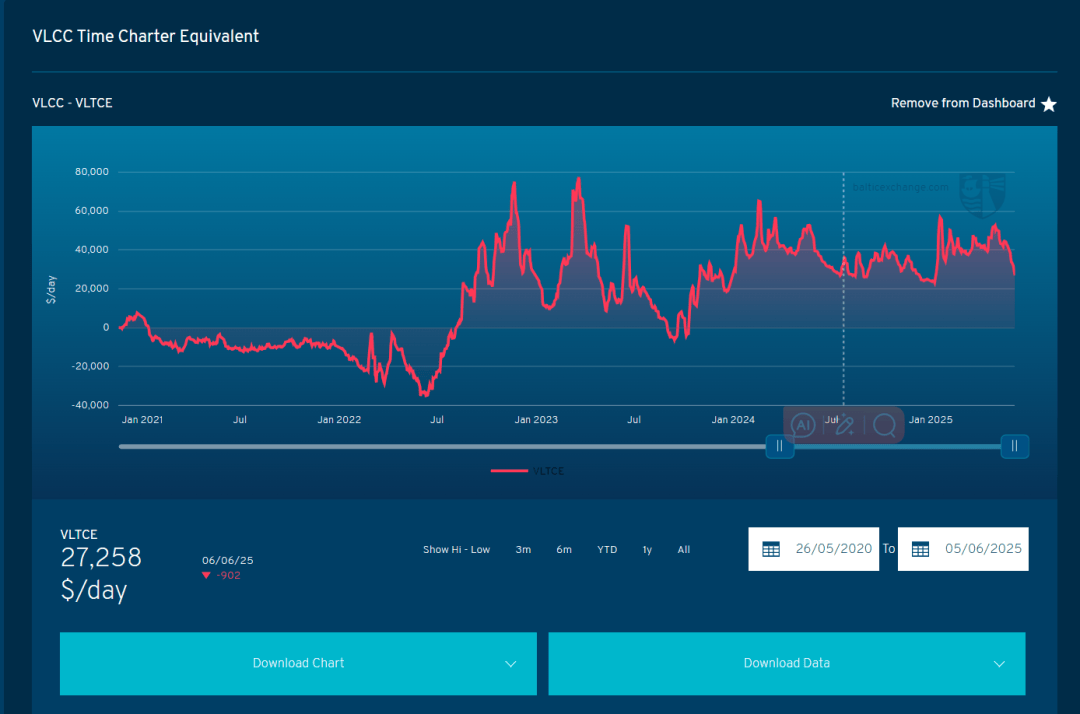

但这并不意味着市场已然强势复苏。据Clarksons数据,2025年5月中旬,VLCC日均收益维持在约4.2万美元的水平,虽然高于过去十年平均线,但较4月所见14个月高位有所回落。根据Baltic Exchange最新公布的6月6日数据,VLCC等效期租收益(TCE)为27,258美元/天,近三周持续震荡下行,短期内承压态势明显。

Frontline首席执行官Lars Barstad近期表示,OPEC增产对市场的提振有限。尽管OPEC+已决定将部分增产提前至5月、6月和7月,但这些新增产量中,真正进入出口市场的份额有限。5月出口量甚至低于4月,显示出“产量≠出口”的现实差异。他指出:“这就是OPEC的微妙之处——他们谈的是产量,不是出口。”

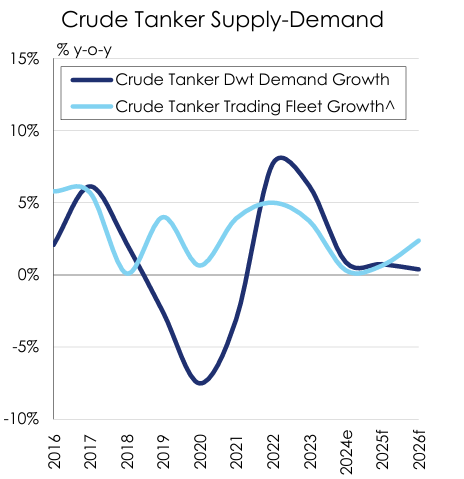

Clarksons Research在2025年中期展望中进一步指出,全球海运原油贸易预计增长0.6%,略高于VLCC船队的增长(+0.6%)。但2026年或迎来压力转折点,届时VLCC船队将增长2.4%,超过预计的原油海运增幅;成品油轮市场压力更为显著,预计船队增长高达6.3%,而产品贸易增幅仅为1%左右。

原油吨位供需曲线图(来源:Clarkson)

结构性重建仍在继续

尽管如此,目前VLCC市场的整体框架依然具备一定韧性。一方面,长航线结构如中巴路线锁定了大量运力;另一方面,制裁油贸易收紧推动主流需求回归合规市场,替代效应正逐步显现。部分市场人士甚至预计,中国在战略库存层面的采购仍有上行空间,在当前油价结构下仍具备吸引力。

总结来看,2025年的VLCC市场并未迎来预期中的强势行情,但也绝非悲观周期的延续,而是保持在相对健康的水平。它正处于一场由需求远程化、运力老龄化、主流贸易回归、绿色动力试探等多重逻辑交织下的结构性重建的进程中。这不是一次短暂爆发,而是一场油轮供应链深层次的重构。中巴航线的升温,或许只是这场变化的序章。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等