近年来,美国的LNG出口量一路攀升,成为全球最大的LNG出口国之一。虽然美国阿拉斯加的出口历史由来已久,但2016年Sabine Pass终端的投产使得美国于2017年超过特立尼达和多巴哥以及俄罗斯,一跃成为全球第6大LNG出口国。今年年初,Cove Point出口终端的投产标志着美国超过印度尼西亚,成为全球第5大LNG出口国。

原图来自网络,版权属于原作者

我们可以从这个飞速演进的市场中学到什么?为了找出答案,我们利用咨询公司McKinsey Energy Insights的LNGFlow分析方案作为辅助手段对全球LNG市场进行了分析,得出以下要点:

需求:美国LNG出口面向一系列不同国家,已经可以与全球最大的出口国一较高下。

供应:虽然一些生产线的投产面临问题,但美国的出口终端利用率一直良好,并且不只是针对已确认的出口量。

价格:美国LNG价格在一系列市场中具有竞争力,其透明度之高和定价影响力之大对全球市场是一个重大改变。

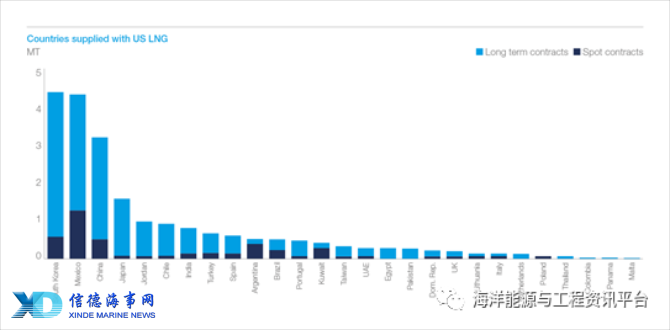

自2017年以来,美国已经向一大批国家供应过LNG,总计26个,占全球LNG进口国的70%。

图1:2017年1月-2018年4月各美国LNG进口国进口总量

其中最大的进口国为韩国和墨西哥,2017年以来吸收了约20%的美国LNG出口量。墨西哥天然气需求的激增以及管道基础设施的缺乏使得其LNG终端的进口量大幅上涨。日本、韩国和中国台湾与大陆地区总计占美国出口量的40%。

另有10%的美国出口LNG运送至自阿根廷、巴西、多米尼加共和国和智利,其中智利占美国出口总量的4%。虽然美国或大西洋盆地到拉美的航线距离较短,有相对优势,LNG贸易似乎合情合理,但这并没有带来进口量的增加。阿根廷等一些国家近期均从卡塔尔进口LNG,2018年1月到6月,阿根廷从卡塔尔进口约100万吨LNG。

美国LNG的客户还包括土耳其、埃及、约旦、阿联酋和科威特以及印度,所有这些国家都与卡塔尔这一世界上最大的LNG出口国近在咫尺。进入2018年夏季,中国和印度的天然气需求增加,吸收了太平洋盆地的大部分富余产量,而美国则将继续扩大其在中东的业务。

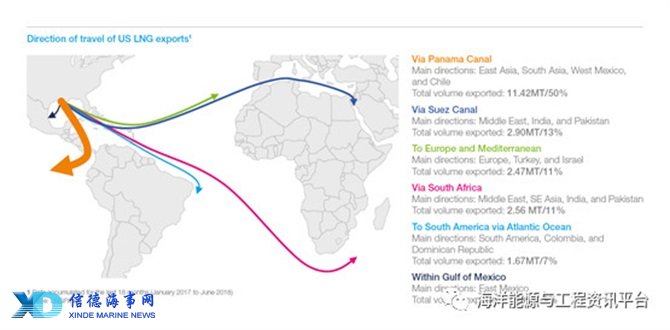

图2:主要航线选择:巴拿马运河的影响

经巴拿马运河:

主要方面:东亚/南亚/西墨西哥/智利

预计出口总量:1142万吨/50%

经苏伊士运河:

主要方面:中东/印度/巴基斯坦

预计出口总量:290万吨/13%

到欧洲和地中海地区:

主要方面:欧洲/土耳其/以色列

预计出口总量:256万吨/11%

经南非:

主要方面:中东/东南亚/印度/巴基斯坦

预计出口总量:1142万吨/50%

经大西洋至南美:

主要方面:南美/哥伦比亚/多米尼加共和国

预计出口总量:167万吨/7%

墨西哥湾内部:

主要方面:东墨西哥

预计出口总量:198万吨/9%

在此期间出口的所有美国LNG中,50%经由巴拿马运河,而在运往亚洲市场的货物中,近70%经由巴拿马运河。考虑到从美国墨西哥湾到日本和韩国的航线经由巴拿马可缩短6000到7000英里,这并不足为奇。也就是说,我们已经看到,美国运往亚洲的LNG中,有25%不经由苏伊士运河或巴拿马运河。

在此期间,在所有经由巴拿马运河运输的LNG中,84%来自美国。考虑到美国目前在建的液化产能超过4000万吨/年,我们预计巴拿马运河船闸的可用性将成为生产商和贸易商首要考虑的问题,全球最大的卖家需要提前数月预订。

虽然美国成为LNG出口国使过去点对点的LNG销售出现了转机,但市场的不完善仍然存在。对于美国LNG生产商来说,目前无法覆盖的一块地区可能是美国东北部。去年冬季,波士顿附近的Everett终端不仅从特立尼达和尼日利亚进口现货,还从英国的Isle of Grain工厂和法国的敦刻尔克重新装载货物。这些现货均价比Sabine Pass的装载现货LNG成本高出约1.6-7.2美元/百万英热单位。《琼斯法案》阻止了交易者利用这一差价套利,该法案对美国港口之间航行的船只提出了额外要求。

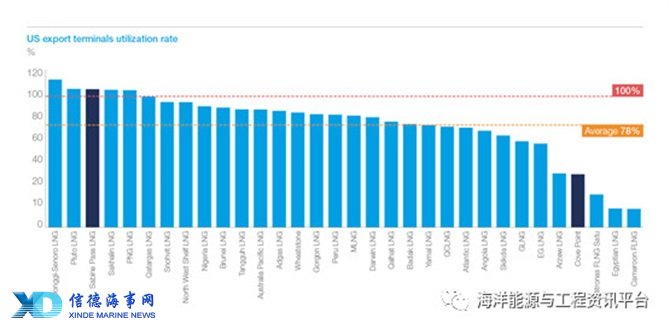

切尼尔的Sabine Pass是第一座投产的终端,其第1条和第2条生产线于2016年投产,第3条和第4条生产线于2017年投产,为市场带来了1800万吨/年的产能。2017年1月以来,Sabine的利用率较其它LNG生产商设施保持在高位,但这并不意味着该工厂不存在问题。

图3:液化终端的利用率

2018年1月,位于路易斯安那的切尼尔LNG Sabine Pass工厂的一个储罐将LNG释放到储罐的内外壁之间的环形空间,导致外壁开裂,使LNG泄漏到次层围护区域。

道明尼公司的Cove Point工厂位于马里兰州Chesapeake湾,是美国第二座大型LNG工厂。虽然Cove Point最初计划于2017年底投入使用,但直到2018年3月才产出第一批货物。投产的延迟导致了产能提升速度低于预期,但这在新设施中并非个案。

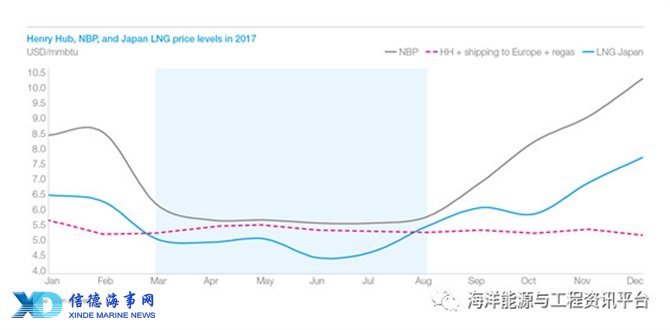

自2017年初以来,美国LNG的FOB价格平均为3.6美元/百万英热单位,高出亨利中心价格。亨利中心价格大部分时间内在2.5-3.5美元/百万英热单位,美国LNG的价格在全球具有竞争力。

除价格具有竞争力,美国LNG出口增长为全球LNG市场带来的真正的变化是价格透明度的提升。市场价格透明度和交付灵活性相结合(图1中现货数量与合同数量的比例)也有助于美国LNG在其他主要市场地区(如欧洲)的定价。

图4:跨地区价格关联性

回顾2017年,当时美国LNG产量只有目前水平的一部分,英国等市场的国家平衡点(NBP)的定价符合预期的基本面,美国LNG价格在夏季作为价格上限,在冬季价格脱钩。

因此,美国的LNG目的地也随着全球宏观地区的新兴价格机制自然而然发生了改变;依旧有观点认为美国页岩气将充斥欧洲市场。2017年欧洲的美国LNG进口量占美国出口总量的11%,仅仅能影响其价格,并且正在下降(2018年至今下降3%)。西班牙和葡萄牙是主要目的地,但即使在这些市场中,美国LNG也仅占其进口量的一小部分(占西班牙2017年进口量的5%,葡萄牙2017年的14%,2018年迄今为止为7%)。

总而言之,本文在分析中给出了明确证据,多方面表明美国LNG出口与全球LNG市场的关联性日益密切:多元化的目的地市场,成功的供应上涨,以及对提高透明度的影响日益增加,而在这一领域,过去价格一直被视为秘密。

来源:OffshoreIntel

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

05-09 来源:信德海事网

07-12 来源:SinorigOffshore

01-12 来源:信德海事网

01-16 来源:信德海事网

02-12 来源:信德海事网

05-15 来源:信德海事网

04-19 来源:信德海事网

11-04 来源:禾风物语 Serendipity

05-29 来源:信德海事网

04-02 来源:信德海事网