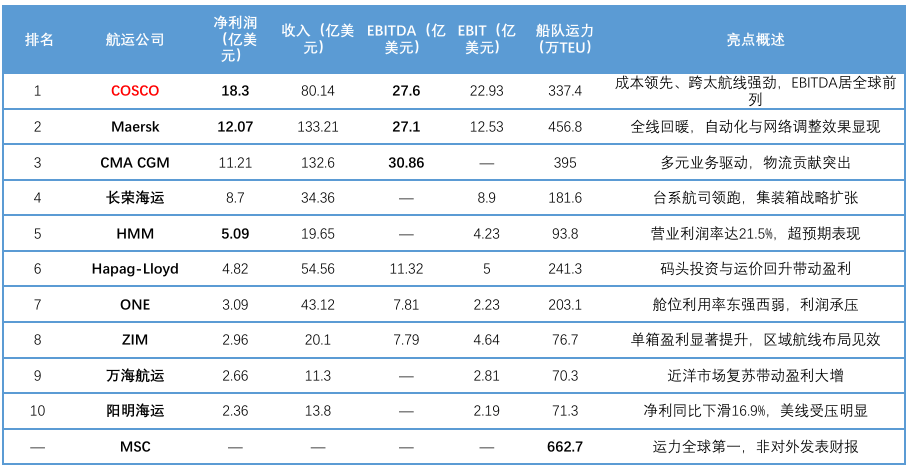

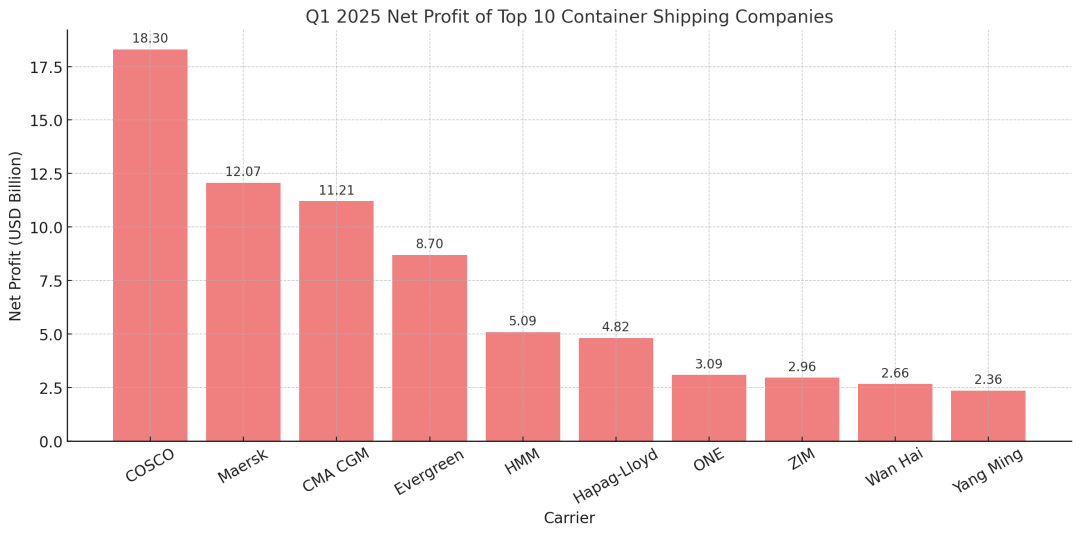

2025年第一季度:中远海控,排名第一!

在关税升级、红海危机、地缘博弈频发的全球航运“乱局”中,全球十大班轮公司交出了一份出人意料的高分财报。数据显示,2025年第一季度全球集运公司整体利润创疫情后新高。

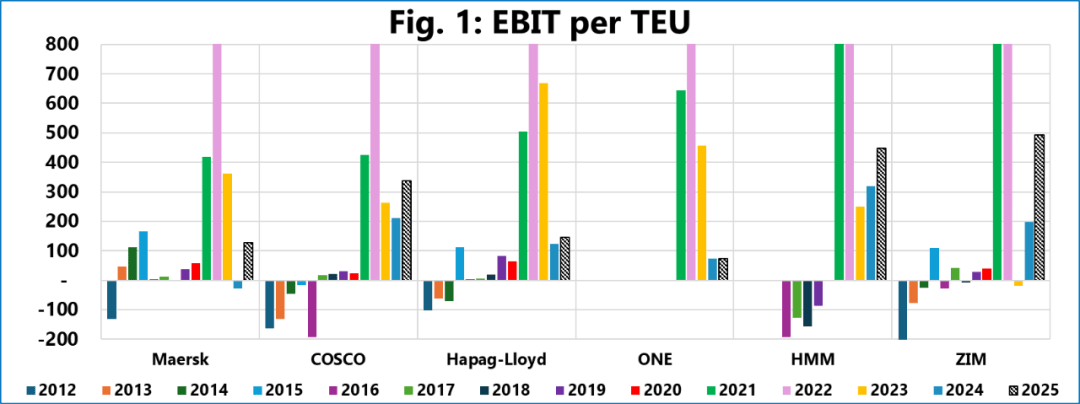

图源:信德海事

其中,中远海控以强大的成本控制力夺得“盈利王”桂冠,马士基、达飞、长荣紧随其后。

这份强劲表现不禁令人惊叹:贸易格局越乱越盈利,集运巨头正在用数字回应全球不确定性。(“风浪越大,鱼越贵”)

图源:信德海事

第一季度盈利榜:中远海控强势领跑

据信德海事网根据各公司财报梳理,2025年Q1全球前11大集装箱航运公司(不含未披露的MSC)合计净利润超71亿美元,为2023年与2024年同期之和,创下除疫情年份外的历史新高。

注:

1.MSC为全球运力第一大航运公司,但不对外公开财报,未纳入本次统计。

2.马士基、达飞以profit for the period为统计口径,所有币种都以当前汇率计算。

3.万海航运因表现一直不输排名前十的阳明海运,特此计入排行。

谁在逆风中“开挂”?

中远海控不仅净利润登顶全球,EBIT高达22.9亿美元,EBITDA更达27.6亿美元,展现出强大的现金流与成本管控能力。

马士基在双子星网络重构、自动化与整合物流推动下,EBIT同比暴增608%。

达飞物流板块稳健,EBITDA超过31亿美元,利润质量极高。HMM营业利润率达21.5%,远超分析师预期,货量与利润齐升。

ZIM以精细航线管理和区域化布局实现强劲反弹,EBITDA利润率达38.8%,堪称单位箱利润王者。

值得注意的是,在所有公司中,阳明虽营收略增(3.9%),净利却同比下降16.9%,ONE的净利润也同比下降13.2%,成为少数未能逆势增长的船公司。

从长期趋势看,几乎所有集运公司在2010年至2025年间年收入增长率均超过10%。多数航商实现两位数年营收增长:万海(29.2%)、ZIM(28.5%)、长荣(19.3%)、中远海控(19.2%)、赫伯罗特(18.7%)。

虽然ONE、达飞和马士基的收入规模依然处于全球前列,但它们的年收入增长幅度相对较低,集中在11%至12%之间。

虽然运价虽回落,但货量大涨

Sea-Intelligence数据显示,2025年Q1全球11大船公司合计EBIT达59亿美元,超越2024年同期以及2012–2020年所有一季度总和。 但据业内人士表示:当前,运价基本回落至2010–2015年水平,略高于疫情前水平。若按年化计算,船公司报告的运价涨幅介于1%至22%之间。

运价虽整体回落至2010年代中段水平,但据各大船公司表示,得益于 货量反弹、红海持续绕航、成本控制优化、航线优化等积极因素,本季度业绩良好。

在多重因素利好的情况下,货量暴涨是核心因素之一。在全球范围内,第一季度货运量显著上升,多家船公司应对激增的箱量异常繁忙。如,达飞海运在第一几句运载了 580 万标准箱,比上年同期增长 4.2%。赫伯罗特运载量为330万TEU,同比增长9%,以星、HMM等都报道了货量的增长的乐观事态。特别是太平洋航线的出货量,在第一季度呈现暴增的趋势。

据C.H. Roinson的数据显示:2025年第一季度,跨太平洋东行航线( TPEB )进口货量激增,美国西海岸港口货物吞吐量较2024年同期增长20%-30%。

然而,在几乎所有船公司货运量同比均出现增长的太平洋航线上,唯一的例外是ONE,其同比下降2.6%。受美国关税影响,ONE业绩大肆下滑。

连续第二季度下滑,前景并不乐观

据相关航运媒体报道,2025年第一季度,全球集装箱航运业实现净利润99亿美元。

虽然这一季度的净利润比2024年第一季度的54亿美元增长了45亿美元,增幅达82%,但较2024年第四季度下降57亿美元,降幅达36.4%。

美国智库“海事战略中心”非驻所高级研究员、集装箱航运专家John D. McCown指出,2025年第一季度标志着“连续第二个明显下滑季度”,此前自2023年第四季度起,行业利润已连续三个季度显著上升。

对于2025年第二季度,McCown预测行业盈利将降至2025年第一季度的一半至三分之二之间,即约50亿至66亿美元,明显低于2024年第二季度因红海局势而处于盈利上升期中段时实现的102亿美元净利润。

McCown总结表示, 2025年剩余时间将成为航运业史上最波澜起伏的时期之一,充满各种曲折与变化。

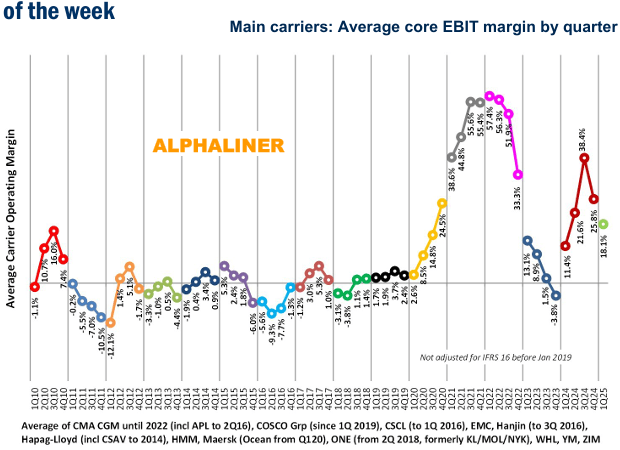

平均营业利润率降至一年以来最低水平

平均营业率年度变化图,最右为本季度表现

Alphaliner最新一期周报也似乎侧面证实了这一观点。该机构表示:尽管美国托运人为应对中美贸易摩擦所带来的关税提前发货,主要集装箱航运公司的平均营业利润率 (EBIT operating margin)仍降至过去四个季度以来的最低水平。

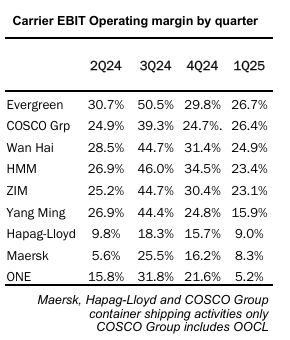

九家报告息税前利润(EBIT)的头部航运公司在2025年第一季度的平均利润率为 18.1%,较上一季度的 25.8%显著下滑,各公司之间的表现差异较大。

全球第七大承运人公司长荣海运(Evergreen Marine Corp)以 26.7%的利润率重返榜首,在过去13个季度中,已有7个季度利润率排名第一。

日本海洋网联船公司(ONE)意外跌至榜单底部,利润率仅为 5.2%。尽管平均运价上涨了9.1%,但运费收益被更高的运营成本、变动成本及管理费用抵消。同时,ONE的货运量同比仅增长了 2.3%,公司指出春节后货物需求减弱。

自2018年由川崎汽船(K Line)、日本邮船(NYK)和商船三井(MOL)的集装箱部门合并而成以来,这仅是总部设在新加坡的ONE第二次在利润表现上落后于同行,尤其是马士基和赫伯罗特。

台湾地区航运公司万海航运(Wan Hai Lines)与阳明海运(Yang Ming)之间的差距也在扩大。万海以 24.9%的利润率排名第三,得益于公司近年来的新造船计划,仅在2023和2024年就交付了28艘新船,大幅降低了整体成本结构。

目前,万海约三分之二的船队运力船龄不超过5年。这家曾经专注于亚洲区域市场的航运公司自疫情以来大幅扩展美洲市场业务,现在美洲航线货运量已占其总运量超过20%,而疫情前不到10%。

运营利润率反映了承运人将销售收入转化为利润的效率。

灵活抗压才能增加赢面

在 中美博弈、301关税、红海安全危机等重压下,亚洲船公司反而在本季度取得了相当不错的成绩。中远海控、长荣、HMM、阳明、ZIM、ONE等均在调整航线、优化船型与成本结构上取得进展,显示出“在乱局中谋定”的战略耐力。

随着特朗普政府新一轮关税政策发酵、红海绕航延续、集运联盟重构,2025年下半场或更具挑战。ONE已经作为第一个量化中美贸易影响的头部集装箱运输公司发出警告,预计2025年全年业绩下滑,下半年将亏损1亿美元。

但作为全球集装箱头部公司,早已在部署应对之策。如中远、马士基、达飞等航运巨头已通过多元化板块,以及在数字化、智能化、绿色化等方向发展构筑起第二道“护城河”。中远海控旗下不仅持有中远海运集运(包括OOCL),还有中远海运港口股份。马士基本身也包含海运、物流和码头三大业务板块。 达飞也同样在大量投资码头业务......

这些头部公司正在加速多元化业务布局,以整体稳定应对局部不稳定性。这也充分体现出在这个不确定性成为常态的时代,不是谁的规模最大谁就赢,而是谁最灵活、最抗压,谁就能乘风破浪。(延伸阅读:→9年了,马士基的战略转型,到底走到了哪一步?)