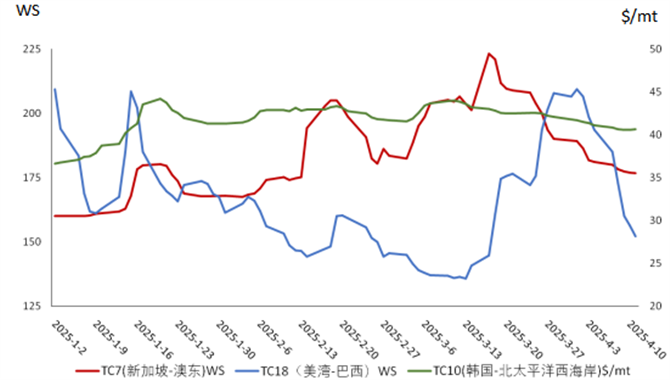

海岬型船舶

由于复活节假期,上周初海岬型船舶市场表现平淡,但随后呈现明显上升趋势。波罗的海海岬型航线租金价格5TC指数从上周二的13,774美元稳步上涨,周五收于15,667美元。太平洋市场方面,受货盘量增加及矿商活跃支撑,周中市场情绪显著改善,C5航线运价从周初低位回升,最终从7.085美元上涨至7.815美元。大西洋市场走势亦呈现积极态势,受FFA市场走强以及巴西南部、西非至中国需求增长提振,周中成交活跃推高运价,C3航线指数从18.685美元升至19.755美元。北大西洋市场方面,加拿大东岸至中国的远程货盘成交活跃,有效减少了市场运力。

巴拿马型船舶

上周,大西洋市场再次成为关注焦点,可能受复活节前美国关税松动影响,需求激增带动租金大幅上涨。南美北岸地区远程货盘成交活跃,传闻有数艘82,000载重吨船舶成交价达到20,000美元,推高整体运价水平。同时,北大西洋谷物跨大西洋货盘需求增加,进一步助推市场上行。亚洲市场方面,受大西洋市场情绪带动,南亚运力需求稳步增长;北亚地区,北太平洋货盘需求稳定,运价维持在约12,000美元。尽管期租成交有限,但随着远期运费协议市场价格上涨,整体预期向好。接近周末时,传闻一艘船规良好的82,000载重吨船舶在印尼交船,5-8个月期租成交租金为15,500美元。

超灵便型/极限灵便型船舶

上周市场可谓“冰火两重天”:大西洋市场低迷,而亚洲市场重新活跃。大西洋地区整体表现迟缓,直至周末南美东岸活动有所增加。欧洲大陆-地中海地区缺乏新推动力,租金承压。美湾市场同样表现平淡,一艘极限灵便型船舶执行跨大西洋航程,成交租金在14,500美元左右。反观亚洲市场,行情明显活跃。南非出发的货盘带动租金上涨,一艘63,000载重吨船舶,从南非驶往中国,租金为17,000美元另加170,000美元压空放奖金。印尼方向持续需求,一艘54,000载重吨船舶在Bontang交船,经印尼至中国,租金为16,000美元。另一艘63,000载重吨船舶在中国南方交船,经印尼前往印度西海岸,租金成交价为17,000美元。期租活动整体依然低迷,一艘58,000载重吨船舶空在北亚,成交4-6个月租约,租金约为11,500美元左右。

灵便型船舶

上周灵便型船舶市场整体活动稀少,两大航区市场情绪均保持平淡。欧洲大陆及地中海市场普遍较弱,租金水平略低于之前的水平。一艘33,000载重吨船舶,Damietta交船,前往南美北岸,成交租金为7,000美元。大西洋南部市场方面,运力供应稳定,叠加部分新增需求,租金出现小幅回升。一艘36,000载重吨船舶,在巴西南部交船,驶往欧洲大陆-英国地区,租金成交价为13,500美元。美湾市场情绪依旧低迷,运力积压,持续压制运价。一艘42,000载重吨船舶,在西南航道交船,前往中美洲西海岸,成交租金为14,250美元。亚洲市场方面,尽管运力略有增加,但因部分新增需求,租金基本维持稳定,一艘36,000载重吨船舶,在博多交船,经远东至东南亚航程,租金成交价为9,750美元。

成品油油轮

LR2油轮

上周中东湾LR2市场略有改善。中东湾至日本TC1航线75,000吨油轮指数从WS117.22上涨至WS126.67,中东湾至英国-欧洲大陆TC20航线90,000吨油轮指数保持在约350万美元。苏伊士以西,地中海至远东的LR2市场整体保持平静,TC15航线指数下跌35,000美元,至略低于310万美元 。

LR1油轮

上周中东湾LR1运费也有所上涨,涨幅略高于LR2。中东湾至日本TC5航线55,000吨油轮指数上涨19.88点,至WS149.88。中东湾至英国-欧洲大陆TC8航线65,000吨油轮运费从265万美元上涨至284万美元。英国-欧洲大陆LR1航线连续第二周保持稳定,ARA至西非TC16航线60,000吨油轮指数保持在约WS130,波罗的海等价期租租金略低于24,000美元/天。

MR油轮

上周中东湾MR市场也有所上涨。中东湾至东非TC17航线35,000吨油轮指数从WS198.93上涨至WS211.43,波罗的海等价期租租金超过20,000美元/天。英国-欧洲大陆MR市场本周略显疲软。ARA至美国大西洋沿岸TC2航线37,000吨油轮指数下跌4.38点,至WS147.5,但周末活动增加,预计运费将有所回升。该航线波罗的海等价期租租金下降878美元至16,231美元/天。ARA至西非TC19航线37,000吨油轮指数从WS172.19下降至WS167.5。美湾MR市场本周再次下跌。美湾至英国-欧洲大陆TC14航线38,000吨油轮指数从WS128.57下降至WS107.56。美湾至巴西TC18航线38,000吨油轮指数下降21.43点,至WS155。美湾至加勒比地区TC21航线38,000吨油轮运费下降23%,至503,571美元。MR大西洋三角航线等价期租租金从26,808美元下降至22,498美元。

灵便型油轮

波罗的海成品油灵便型油轮上周在地中海市场保持相对平稳,TC6指数从WS175.56下降至WS169.72。英国-欧洲大陆市场,TC23航线30,000吨跨英国-欧洲大陆航线油轮运价指数也下降10.28点,至WS170。

VLCC油轮

上周市场再次回升,所有航线均有所上涨。中东湾至中国TD3C航线270,000吨油轮运费指数自复活节以来上涨5点,至WS70.93,对应的往返航次等价期租租金为55,010美元/天。大西洋市场,西非至中国TD15航线260,000吨油轮运费指数上涨4点,至WS68.41,对应的往返航次等价期租租金为52,418美元/天。美湾至中国TD22航线270,000吨油轮运费自复活节前上涨237,942美元,至8,347,667美元,对应的往返航次等价期租租金为45,941美元/天。

苏伊士型油轮

苏伊士型油轮船东在西非市场继续推动运费上涨。尼日利亚至英国-欧洲大陆TD20航线130,000吨油轮运费指数上涨9点,至WS120.28,对应的往返航次等价期租租金为57,338美元/天。圭亚那至英国-欧洲大陆TD27航线130,000吨油轮运费指数仅上涨4点,至WS115.28,对应的往返航次等价期租租金为54,152美元/天,基于鹿特丹卸货。里海石油管线终端问题似乎已解决,TD6航线135,000吨黑海至地中海运费指数本周保持在WS135左右,对应的往返航次等价期租租金约为67,939美元/天。中东地区,中东湾至地中海(经苏伊士运河)TD23航线140,000吨油轮运费指数保持在WS91左右。

阿芙拉型油轮

北海地区,跨英国-欧洲大陆TD7航线80,000吨油轮运费指数上涨2点,接近WS140,对应的往返航次等价期租租金为55,065美元/天,基于Hound Point至Wilhelmshaven。地中海市场,跨地中海TD19航线80,000吨油轮运费指数下跌8点,至WS181.11,对应的往返航次等价期租租金约为61,100美元/天,基于Ceyhan至Lavera。大西洋市场,运费达到峰值后开始回落。东海岸墨西哥至美湾TD26航线70,000吨油轮和科韦尼亚斯至美湾TD9航线运费自4月17日以来分别下跌28点和27点,至WS193和WS190,对应的往返航次等价期租租金分别为52,500美元和48,100美元。美湾至英国-欧洲大陆TD25航线70,000吨油轮运费本周下跌17点,至WS176.39,对应的往返航次等价期租租金为46,507美元/天,基于休斯顿至鹿特丹。

液化天然气船舶

上周液化天然气市场出现显著变化,大西洋地区强劲复苏,而太平洋市场则表现分化。BLNG1航线Gladstone–东京,17.4万立方米船舶租金下降1,000美元,收报22,200美元/天,而16万立方米船舶租金小幅上涨200美元,收报13,800美元/天,大船运价持续下滑,反映出太平洋需求疲弱。大西洋地区,主要航线租金大幅上涨。BLNG2航线Sabine–英国大陆,17.4万立方米船舶租金上涨15,100美元,至36,500美元/天,而16万立方米船舶租金上涨7,300美元,至19,200美元/天。BLNG3航线Sabine–东京也出现强劲反弹,17.4万立方米船舶租金上涨13,900美元,至41,500美元/天,而16万立方米船舶租金上涨7,800美元,至22,900美元/天,反映出大西洋市场紧缩和需求回升。期租市场走强。六个月期租租金上涨3,200美元,至31,050美元/天,而一年期租金上涨1,325美元,至34,400美元/天。三年期租金也上涨550美元,至53,850美元/天,反映整体市场信心增强。

液化石油气船舶

上周液化石油气市场相对平。经历了前期因关税驱动导致的剧烈波动后,前几周因关税驱动的定价波动后,成交活动明显放缓。尽管运价仍低于加征关税前水平,但下跌速度有所放缓,或暗示市场出现初步企稳迹象,不过整体情绪仍较脆弱。BLPG1航线Ras Tanura至千叶的运费下降2.26美元,收报51.333美元,等价期租租金收益下降2,676美元,收报35,002美元/天。下降幅度较前几周温和,中东地区运力供应略有减少,但不足以支撑市场情绪回暖。大西洋地区,BLPG2航线Houston–弗拉辛的运费下降1.25美元,收报53.75美元,等价期租租金收益下降1,963美元,收报53,316美元/天。BLPG3航线Houston–千叶的远程航线运费下降1.67美元,收报101.667美元,等价期租租金收益下降1,458美元,收报37,243美元/天。受套利机会减少及运力过剩影响,去远东航线的压力持续,短期内市场可能保持静态。

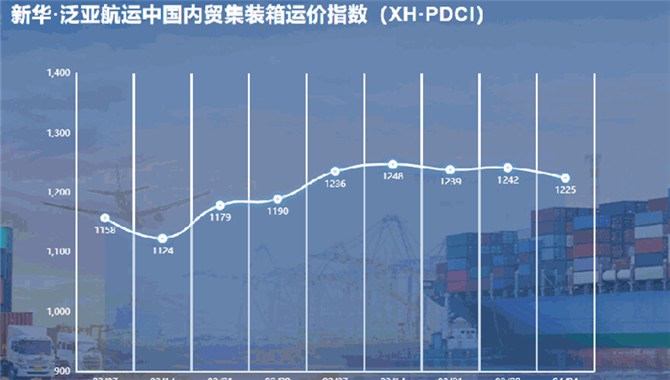

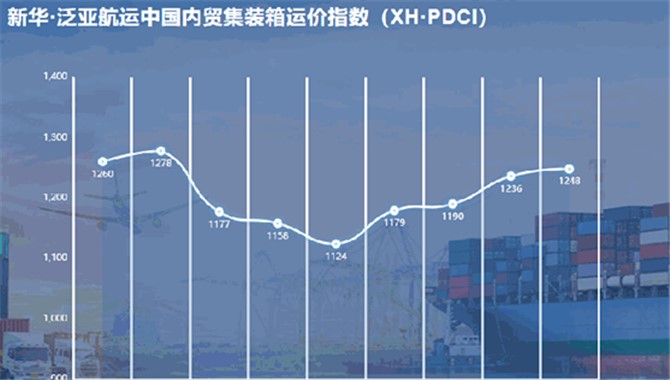

集装箱

尽管针对中国制造船舶的港口费用政策有所放松,且部分电子产品被豁免征收关税,中美集装箱贸易量仍持续大幅下滑。大量运往美国的船舶从中国出发时舱位利用率不足一半,托运人因成本上升而取消订单,承运人也迅速取消航次,情况类似疫情初期。进口商则依赖库存和美国保税仓库以应对关税上调。然而,尽管越南等地的运费略有上涨,但中国的运费并未因需求减少而崩溃。FBX01(中国/东亚至美国西海岸)小幅上涨35美元,本周收于2,327美元/TEU。FBX02(美国西海岸至中国/东亚)上涨,从每TEU 2,366美元升至2,407美元。FBX03(中国/东亚至美国东海岸)基本持平,本周收于3,395美元/FEU。FBX11(中国/东亚至地中海)上涨,从每FEU 2,310美元升至2,355美元。FBX12(北欧至中国/东亚)维持不变,收于每TEU 462美元。FBX13(中国/东亚至地中海)下跌23美元,本周收于3,070美元/FEU。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

03-17 来源:世界海运

02-13 来源:信德海事网

10-30 来源:信德海事网