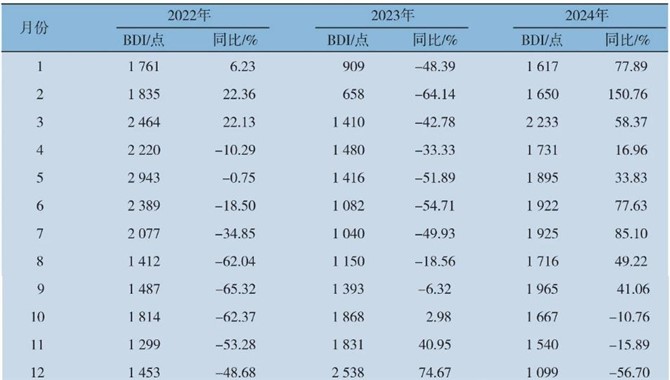

2019年6月, Petrobras已与四家中国船厂接洽,将在中国市场以BOT(Build,Own,Transfer建造、拥有、转让)或者,BOOT(Build,Own,Operate,Transfer)建造、拥有、运营、转让)的方式对巴西海域的FPSO项目展开招投标工作。

巴西石油公司在中国访问了中远海运重工、上海外高桥造船、中集来福士和招商重工等海工建造商,以使这些公司参与未来的FPSO招标,可能从ITAPUFPSO开始。

业内人士认为,巴西国油之前也以BOOT模式运营过FPSO,但案例并不多,目前为止只有2个案例使用BOT或者BOOT模式,他们分别是SBM Offshore运营的P57 FPSO和BW Offshore运营的P63 FPSO。P57 FPSO在运营3年后将FPSO资产转移给了巴西国油,P63 FPSO在运营3年后将FPSO运营权转移给了巴西国油。

BOT或BOOT模式是指承包商垫资建造并且运营该FPSO,运营一段时间后,一般是3年,然后将FPSO资产转移给油公司。

传统FPSO租赁模式是承包商在FPSO开始运营的第一天就开始根据约定的日费收取租金,租约时间往往超过10年,甚至超过20年。

BOT或BOOT模式本质是建造和前期运营融资

BOT或BOOT模式本质上是油公司和承包商合作的模式,承包商将承担更多的风险,特别是融资风险,由于中国主流海工船厂都背靠集团公司,融资能力强,所以在BOT或BOOT承包模式之下,SBM Offshore之类的承包商往往会将融资风险转移给船厂,BOT或BOOT模式本质上是买方市场,如果没有一家承包商非常依赖某个油公司的FPSO项目,BOT或BOOT模式将无从谈起。

有行业人士表示,巴西国油发布BOT招标方式是根本原因是控制公司在装备建造阶段的资本支出,直到装备性能稳定,并且能产生稳定现金流后接收装备资产和运营权,而装备建造和初期运营的风险则更多的让承包商承担。

这样做的结果使得承包商将竭力保证FPSO的建造和初期运营满足巴西国油的要求,以便3年后交付资产和运营权。

对于承包商来说,能够在3年后实现完全退出意味着承包商对FPSO的融资时间缩短,本质上来说,3年后的FPSO融资将由巴西国油承担,而巴西国油在拥有稳定现金流的情况下更容易获得融资,更容易获得低利息的融资。

这将会使得承包商的融资门槛降低,从而吸引更多的承包商参与FPSO投标竞争,从而使得巴西国油获得更好价格的可能性上升。

BOT或BOOT模式可能会影响FPSO的长期质量和性能稳定性

也有行业人士表示,BOT模式在业内并不常见,主要原因是油公司对油气田的勘探开发较为谨慎,一个油气田开发的好坏将直接决定油公司的存亡,所有更常见的方式是油公司从一开始就对FPSO的设计,建造和调试深度参与,确保质量与长期性能的稳定和可靠。

如果一艘FPSO执行BOT模式,那承包商对FPSO质量的侧重将集中在前面3年,所以可能选用较为短期的低价的方案,比如,钢材等级上能用碳钢的,就不会选用不锈钢,虽然油公司会参与整个采购和设计流程,但事无巨细,油公司的长期利益的诉求和承包商短期利益的诉求的矛盾将会凸显。

总体来说,BOT模式会使得FPSO承包商侧重短期利益,从而影响FPSO的长期质量和性能表现。

巴西国油和很清楚的BOT模式的利弊,巴西国家石油公司生产开发和技术总监鲁迪马尔•洛伦扎托(RudimarLorenzatto)表示:“ Petrobras有一个团队,研究实施每一种合同模式的利弊,需要在整个油田生命周期内考虑到FPSO的安全问题、可操作性和维护。同时Petrobras需要从财务角度分析这一切,为每个项目选择最佳解决方案。

FPSO承包商对融资压力的转移

BOT或BOOT模式的具体实践有几种方式:

●第一种是Modec之类的承包商参与的

●第二种是油公司和船厂,和运营供应商合作的

第一种模式巴西国油之前已经有所尝试,目前巴西国油正在尝试第二种三方合作的模式。

对于第一种方式,FPSO承包商一般会对融资压力向船厂转移。融资压力的转移最终体现在承包商对船厂的付款方式上。传统的FPSO建造的付款方式是节点付款,在每个节点均有20%左右的付款,船厂承担的风险较小,即便放弃建造影响也不大。

但BOT模式下,承包商一定会和船厂绑定,利用船厂的融资能力,将付款时间和付款节点向后推移,甚至后推到交付3年后的资产转售时间。这为船厂的融资提供了较长的周期,较大的信贷占用额度和占用时间,从而提升了融资风险。

在FPSO招投标市场中,如果船厂急于争取订单,那么则不得不承担过高的融资风险。而往往是海工船厂在别的海工订单面临空白的时候,对巴西国油的订单显得尤为迫切。

所以,巴西国油的BOT模式给中国的海工船厂更大的压力,必须保证手头订单充裕,不然则不得不接受高融资的BOT模式。

也就是说,BOT和BOOT模式是为缺乏订单的海工建造商准备的,这就是为什么巴西国油不去新加坡和韩国的原因,新加坡和韩国的海工建造商订单都比巴西国油高级,巴西国油找傲娇的三星胜科估计都不好意思说融资的事。

第二种方式,目前还没有现成的案例,如果能够实行,那么将挑战Modec和SBMOffshore在巴西的地位,和两家巨头正面竞争。

中国海工船厂直接参与的BOT模式利弊分析

中国海工船厂直接参与BOT模式会和FPSO总包商产生竞争,这将不利于中国海工船厂未来和FPSO总包商的合作。就目前来看,绝大部分FPSO订单均由总包商承包,和总包商形成一定的关系的联盟可以帮助海工船厂拥有更多FPSO建造机会。

另外,海工船厂的优势在于建造,将业务拓展到运营将会有交学费的挑战,风险不一定可控。

最后,参与BOT一定意味着大量融资,还需要考虑融资风险,这不是海工船厂核心竞争力的范围,新加坡和韩国海工巨头没有参与过类似项目。

中国海工船厂直接参与BOT模式也有优点,可以帮助实力较弱的海工船厂快速锁定FPSO订单,可以用融资换订单,增加FPSO项目经验。

总体来说,BOT模式比节点付款模式风险更大,需要仔细衡量自身的风险承受能力,或者寻找风险转移的办法。

如何破除巴西国油的BOT或者BOOT模式下的高融资需求?

油公司,承包商,建造厂商都有各自的职能和分工,巴西FPSO市场大,目前FPSO市场好,订单的重要性就凸显出现,这也增加了巴西国油风险下移的能力。

中国要破解巴西国油的BOT和BOOT模式也很简单,如果招商重工和中集来福士合并,两家公司组合的规模效应如果能减轻对巴西国油订单的依赖,那么巴西国油的BOT或者BOOT或将无疾而终。

总之,保持手头高质量订单的充盈,是避免无单可做情况下接高风险订单的唯一办法。

另外,多个消息人士表示中国的海工船厂对项目融资都在收紧,这意味着巴西国油实施BOT或者BOOT策略将更加困难。

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等