一个月前,独立集装箱船东MPC Container Ships(简称MPCC)的首席运营官预测,支线市场前景乐观。因为该市场的订单量较小,需求增长合理,同时有大量船舶老龄化濒临拆解。

在其做出该预测之后的近一个月内,支线船舶市场异常活跃。除了有新造船陆续下单和新船交付外,二手船交易市场也爆发了一波高潮,全球最大支线船东Contships收购了5艘支线船舶。

新船订单活跃

步入2025年后,受航运局是不稳定影响,船东下单速度放缓。但支线船市场依然是船东们青睐的一个板块,近两个月下单连连。

年初,德国船东Elbdeich Reederei在黄埔文冲下单了2+2艘1900TEU的集装箱支线船舶。近日,Elbdeich Reederei宣布2艘选择权订单生效。据悉,该系列4艘1900TEU支线船每艘造价约为3230万美元,全部4艘新船总金额约为1.288亿美元,预计将在2026-2027年交付。

此外,孟加拉国有航运公司(BSC)目前也在询价6艘2800TEU的支线集装箱订单。该船东目前正在与HD现代重工和大鲜造船进行谈判。预计单船造价为5500万美元,总价值3.332亿美元,在2027-2028年间交付。

另外,据克拉克森数据显示黄海造船在今年也收获了4艘支线船订单。其中海丰国际(SITC)生效2艘1800TEU,Seatrade Groningen下单2艘1747TEU。

就在新船交易下单的同时,近期,也有一部分新船交付,在市场高点投入新船运力使用,凸显了船东独到的眼光。

3月15日,芬兰航运公司Langh Ship的第一艘1200TEU支线集装箱船“INGRID”交付命名。该系列船舶共有三艘,当时下单时公司总经理 Laura Langh-Lagerlof就曾表示:“在欧洲市场,我们看到了对这种类型和尺寸的集装箱支线船的需求。”

该船型由中船集团上海船舶研究设计院设计、郭氏集团旗下舟山太平洋海洋工程有限公司建造。该系列船总共三艘,入级DNV船级社。该船交付后将投入芬兰——德国“零碳快线”营运。

据悉,该穿行为SDARI明星产品海狮1200,其适货灵活,适航性强,绿色环保。货舱导轨以及甲板绑扎系统设计,可满足不同尺寸欧洲宽体集装箱的装载,货舱高度满足全高箱装载,配有三开式液压舱盖,使得装卸货更加灵活,冷箱和危险品箱位充足。该船主尺度、吨位的设计可以满足欧洲绝大部分港口航道的航行要求,并满足芬兰/瑞典冰级1A规则,可适应北欧海域高冰况航行要求。该船采用上船院独具特色的低波浪增阻S-BOW直艏线型,预留碳捕捉系统(CCS系统),配备脱硫塔、压载水处理系统等节能环保设备,氮氧化物排放满足Tier III,EEDI满足Phase3要求,全船综合油耗有着优异表现。

二手船交易频繁,租金强劲

相比于新造船订单的活跃度,二手船市场交易则更加频繁。Alphaliner在其周报中表示,近两周,大部分交易都集中在800-4500TEU之间。并且近乎所有船舶都是由终端使用者(也就是租家)从独立船东手中收购过去的。

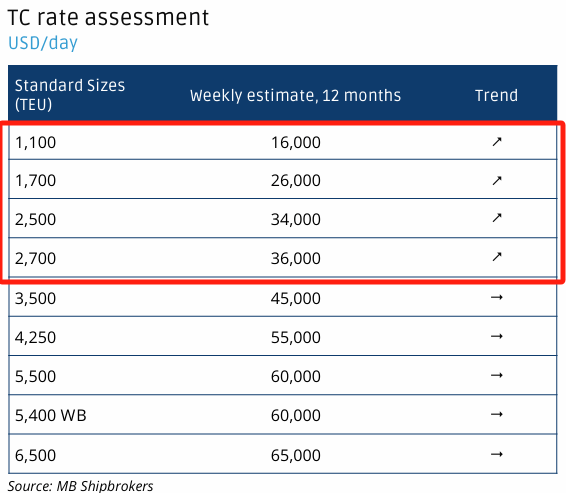

随着交易火爆,支线船舶租金上涨。经纪公司MB预测,3000TEU以下的小型支线船舶的一年期租价格将继续上涨。

Aphaliner也做出了相同的预测,根据其提供数据显示,3000TEU以下的支线船舶所有租金价格全部维持在健康水平。

●1500-1900 TEU:非常活跃,近两周就有17艘成交。现代1800 TEU的“Bangkokmax”在亚洲12个月租金高达 30,000 美元/天,两年也能拿到 26,000 美元/天,老旧1,700 TEU船还能拿到 22,000 到 23,000 美元/天。

●1250-1499 TEU:市场继续强劲,尤其是带吊机或高冷藏量的船型。比如“MRC 1100”(1,341 TEU)在两年租约中能拿到 19,000 美元/天。

●1000-1249 TEU:供应略有增加,市场稍微稳定下来。标准1000 TEU船租金约 15,000 美元/天。节能型表现更好,比如“SDARI 1100”在美洲可拿到 17,000 美元/天(22-24个月)。

●Sub-1000 TEU(小于1000 TEU):非常抢手,Alphaliner记录了 16笔成交。很多船不仅租金高,还拿到了 24到36个月的长租合同,在这个船型级别相当罕见。

世界最大支线船船东增加市场份额

就在成文不久,3月25日,世界最大支线船船东Contships就宣布从MPC手中收购了5艘支线船,至此Nikolas Päteras所经营的Contships将船队扩大到45艘。

据悉,交易的5艘船包括2艘1992TEU的集装箱船,这将成为Päteras手下最大的船。他表示:“这些发展支持我们的长期增长,并巩固了我们作为领先集装箱支线吨位供应商的地位。”

Nikolas Pateras 是 Contships Management 和 Contships Logistics 的负责人。照片:Contships Logistics

据了解,这五艘船以未公开的价格易手,包括1992TEU的AS Alexandria和AS Anita(均建于2010年)、1338TEU的AS Filippa(2008年建造)以及1296TEU的AS Fabrizia 和 AS Floriana(均于2008年建造)。

两个月前,希腊私营船东Contships宣布发行1亿美元的五年期高级无担保可持续发展债券,成为首个在北欧债券市场募资的希腊私营航运公司。Contships 预计用筹募的现金为此次收购提供资金,并且这些船与其现有租赁合同(从11000美元/天到23650美元/天不等)打包出售,其中包括主线航行的MSC 和CMA CGM,以及Diamond Line、King Ocean和CFS。

据Contships称,五艘船将在4-6月份之间交付。这五艘船的积压的定期租赁合同将为Contships的带来4300万美元收入。

支线市场上涨原因

这笔交易的另一方MPC Container从战略角度解释了此次交易。公司联席首席执行官兼首席财务官莫里茨·福尔曼(Moritz Fuhrmann)表示:“这些交易在每股收益层面具有高度增值效应,符合我们优化船队结构、打造公司长期发展的战略方向。”

在这笔交易前,该公司首席运营官Christian Rychly曾表示,支线船细分市场近期表现出色,主要有三点因素推动这一市场的增长。

他表示:“首先,我们对集装箱支线船舶的需求保持乐观,这主要受到强劲的区域内贸易增长,以及全球集装箱运输量增长的推动。据Maritime Strategies International(MSI)预测,区域内贸易年增长率为3%-4%左右。”

此外,支线船舶老龄化问题也是助推因素。Christian指出,全球大约有23%的支线船队服役时间超过20年,这使它们濒临拆解边缘。这一比例不仅创下历史新高,也是所有船型中最高的。

Contaship也提出了相似看法:当前该细分市场老旧船舶更新需求旺盛,约有200艘船龄超过25年的船舶即将被淘汰。

Christian认为新船订单量不高也是积极因素:“1000至3000标箱(TEU)级别的支线船舶订单量较低,仅占现有船队的约3%,而新造船合同则持续集中于8000标箱以上的大型船舶。”

港口拥堵风险上升为支线市场带来的机遇

此外,港口拥堵危机也将为支线船市场带来机遇。

据Christian介绍,红海局势导致大批“快速且大型”的集装箱船绕行好望角航线,这些船只一旦红海恢复安全,将重新部署回原航线,市场上将重新释放出约10%的运力。

“不过,这些大型船舶对支线市场并不构成直接威胁,”他强调说,因为级联效应存在限制,而且部分航线的货量不足以装满大型船舶。

此外,随着第一批通过红海的船只与最后一批绕道好望角的船只几乎同时抵达港口,可能出现短时的港口处理高峰。这意味着支线市场的需求可能会“陷入完美风暴”:即单位运力需求(TEU-英里)将随着市场需求增长,再叠加主要枢纽港口的拥堵风险上升。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等