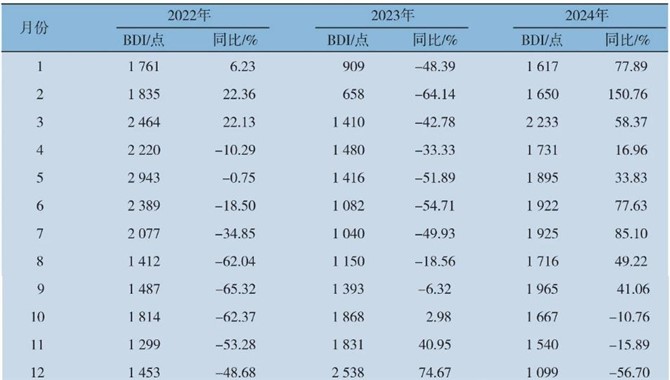

概述

Covid-19已经、并将持续重击集装箱运输市场,目前的经济形势在短期内没有复苏的希望。

需求因素和运费

新冠病毒将继续打击集装箱运输需求。尽管熬过了中国2月份关闭大部分制造企业后的需求严冬,但由于几乎所有国家都进入了各自的封锁状态,需求再次受到冲击。

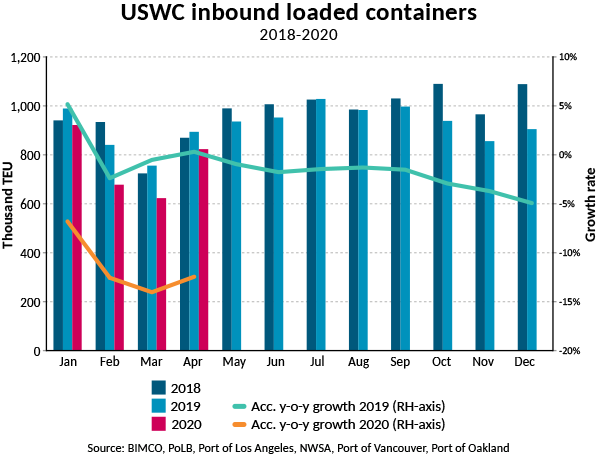

2月和3月美国西海岸重箱进口大幅下降,显示出中国市场中断的影响。另一方面,4月份美国实施封锁后的需求下降同样导致业绩不佳。今年前四个月进口量为2014年以来的最低水平,下降了12.5%。

3月份的零售销售数据显示需求下降的程度——直到7月份的许多航次已经被公布取消,短期内这些港口的进口量将无法恢复。随着企业的关闭以及数以百万人失业,美国需要恢复国内消费,但完全恢复到新冠病毒前的水平将需要很长时间。

较去年同期相比,今年第一季度全球集装箱货运量下降了5.1%,集装箱量减少了210万TEU,降至3820万TEU。亚洲内贸作为未来几个月内该区域出口的风向标,下降了13.1%。尽管中国已经复产复工,但3月份贸易量的损失仍高于2月份。在远东地区的主要航线上,第一季度对欧洲的出口下降了12.0%,对北美的出口下降了9.4%。

集装箱运输需求的下降并未完全反映在运费上,因为陡然的运力调整支撑了运价,但也掩盖了真相。全球Xeneta航运指数(XSI)是反映主要贸易商品的集装箱长期运价,在4月份继续上升,目前比年初高2.9%,而比去年同期2高11%。

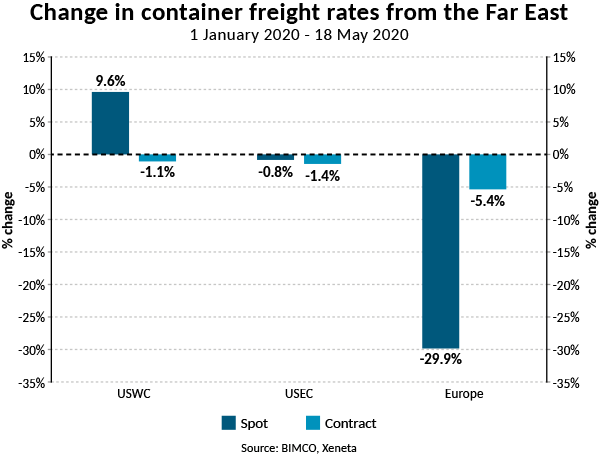

维持运价稳定只能通过大规模运力撤出市场来实现,取消航次使闲置的集装箱运输船队创下11.3%的历史新高。即使不包括进行脱硫塔改造的船舶,闲置船队的记录也创新高。尽管如此,并非所有运费都能保持较高水平。尽管从远东到美国的即期和协议运价一直接近或高于年初水平,而美国到欧洲的运价却下降了。自年初以来,美国到欧洲的即期运价下降了29.9%,协议运价下降了5.4%。实际上,即期运价和潜在货量的下降幅度过大,导致4月份从欧洲向远东运输集装箱的平均运费要高于从远东到欧洲运费,这是这条航线前程/回程罕见的逆转。

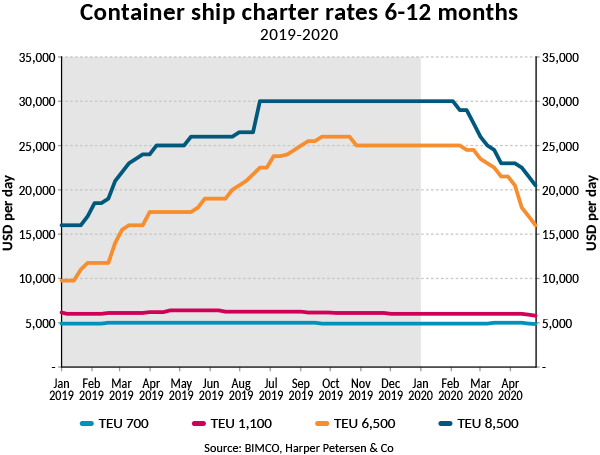

在这一时期,集装箱船的租金比运费更能衡量整体运输市场。集装箱运输需求的暴跌导致可租用船舶数量猛增,这使得船舶租金下降(尤其是大型船舶)。8,500 TEU船舶的日租金从年初开始下降了38%,从30,000美元/天降至2020年5月15日的18,500美元,可能还会继续下跌,直到货运量回升。6,500 TEU船舶的租金跌幅最大:自年初以来下跌了42%,5月15日价格为14,500美元/天。

由于主要长航线取消的航次最多,较大型的船舶租金急剧下降。不同于大型船的需求下降,小型船需求保持了更强的弹性,因为承运人希望通过这些小型船的短期合同以减轻区域性干扰。自年初以来,700TEU和1,100TEU船的运价跌幅仅为4.1%和6.7%。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等