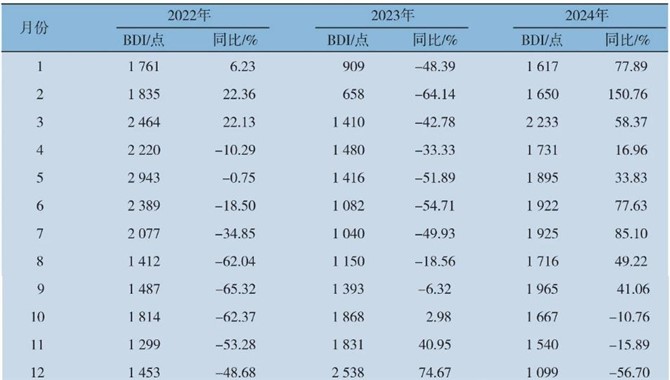

信德海事网最新观察到,太平洋航运PB(02343)近日发布了截至2020年12月31日为止年度业绩。

财务报告显示,该集团在期内取得营业额约为14.71亿美元,同比下降约7.25%;公司拥有人应占亏损约为2.08亿美元,而上一年同期则取得公司拥有人应占溢利2512.4万美元;每股基本亏损4.45美仙。

公告称,公司取得净亏损2.08亿美元,几乎全部是因公司对核心小灵便型乾散货船船队作出约2亿美元的一次性非现金减值所致。

但是,正如信德海事网近期多条报道《某船东:我们公司船型的运费都涨疯了》;难得一见!小船运价暴涨,嘉吉租18万吨级船舶运粮食》今年开年以来,巴拿马型及其以下小型干散货船舶航运市场开局喜人。

PB方面在财报中也表示,“2021年强劲开局,加上目前的新船订单量处于几十年来的最低水平。”

该公司对2021年全年展望乐观。“全球经济复苏已经使2021年的干散货市场受益,该市场在今年的这个时候开局比往年强劲得多。市场运价走高,是受到干散货大宗商品需求全面复苏的推动,其中中国需求和全球粮食贸易尤其强劲。”

过去一年出现了无数与疫情相关的限制措施,这导致船运出现延误,使船舶保持更为繁忙的状态的时间也更长。

“货船效率不足亦是近期市场走强的原因,运载澳洲煤炭的货船在中国卸货港外受阻,新型冠状病毒疫情干扰了交通秩序,而较往常为多的干散货吨位集中在太平洋地区。”

此外,PB方面还介绍表示,预计未来加入市场的船只数量低于此前预期。“预计新建造货船交付量将进一步减少,尤其是在2021年下半年和2022年,再结合老旧船报废量一并考虑,将相当可能导致整个干散货船行业船队净增长减少,尤其是我们所经营的船型部分。

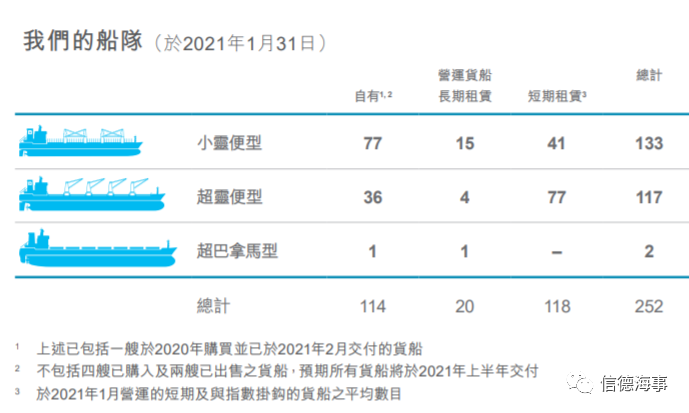

PB主要经营Supramax以下小型干散货船舶。

PB方面还介绍到,目前整体干散货船订单现时处于数十年来最低的水平。“这对干散货船及其2021年的盈利来说是个好消息。”“我们预计,船队增长放缓和大宗商品需求的改善,将导致2021年及以后干散货运价平均盈利走强。”该公司在财报中写到。

摩根士丹利发布研究报告,将太平洋航运(02343)目标价由1.7港元上调47%至2.5港元,维持“增持”评级。

报告中称,太平洋航运(02343)在去年下半年取得显着复苏,并恢复盈利。其今年开局强劲,波罗的海干散货指数及波罗的海超轻便极限型指数等运费指标创十年高,预期行业今年供需基本面持续改善,在供应紧张下,大宗需求准备迎接显著反弹。

该行指,太平洋航运(2343.HK)股价于去年8月起开始反弹,相信仍有进一步上升空间,主因预计未来12至18个月干散货资产使用率将会提高。

该行上调其2020至2022年度经营利润60%、137%及130%,以反映去年度业绩高于预期,目标价由1.05港元升至2.58港元,且由“与大市同步”升至“增持”评级。

今天上午截至10:28,太平洋航运(02343-HK)股票上涨12.44%,报2.17港元,涨0.24港元。成交3740万股,涉资7626万元。

该公司还在财报中表明将继续船队扩张计划

受疫情所带来的不确定性的影响,此前曾一直在进行船队扩张计划的PB曾宣布将暂时中止计划。(详情见:→疫情全球蔓延,闲置运力创纪录,航运公司纷纷开启“求生模式”)

但随着下半年的到来,局势的好转,该公司改变了此前的态度。

去年11月,PB就发布公告称收购了4艘61000dwt的超大灵便型船舶Ultramax。(【解密】深得船东喜爱,为什么这种船型“风生水起”???)这四艘货船将于2021年4月底前交付。

而在最新的财报中,PB方面表示,“鉴于整体市况及前景大为改善,我们恢复透过购买较大型的高质素现代化二手货船来扩充及更新自有船队的策略。”

而实际上就在几天前该公司还签订购入另一艘二手超大灵便型干散货船。

该公司表示,未来将主要着重选择购置超灵便型干散货船和超大灵便型干散货船,该公司称,我们们相信在货船体型逐步扩大及降低运输成本和每吨海里碳排放的压力下,将继续推动该分部的发展。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等